我想讨论的广度统计数据存在的最后一个问题和证券交易所的交易工具有关。早期在证券交易所交易的都是上市公司,后来,其他金融工具在交易所逐渐出现,包括交易所交易的基金、封闭式At金、权益挂钩证券、房地产投资信托基金,以及优先股等。很多交易所交易的基金、权益挂钩证券和封闭式燕金都山股票构成.从而导致重复统计:另外一些在交易所挂牌的证券则可能进行了套期保值或逆向操作,从而带来相反的影响。很多交易所交易的证券包含了债券.这就意味R这些证券的变化反映了债券的情况.而非股票的情况。同样.优先股的变化也是更多地反映了债券市场的情况.而股票市场的情况.房地产投资信托基金则反映了房地产市场的情况。目前,在纽约证券交易所交易的证券中只有不到6O"是美国境内的普通股。在写作本书的时候,在纽约证券交易所交易的证券中有58.8%是普通股,8.86%是封闭式债券基金,20.94%是优先股,11.37%被归类为“特殊证券”(权证、结构性产品以及其他产品)。

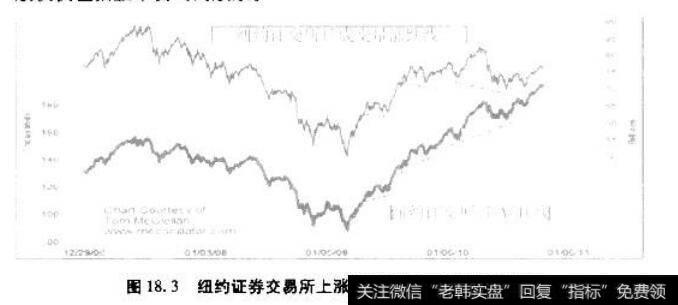

由于证券交易所交易的证券并非全部都是纯粹的股票,罗维尔研究公司知名的证券市场交易策略家保罗:戴斯蒙建议只使用由上市公司股票构成的市场J-度统计数据。这样.就可以将非上市公司类的证券排除在统计数据之外.从而避免遇到像2001年秋天那种不利市场的状况。当时,尽管传统的交易所广度统计数据给出的是牛市讯号,似只包含纯粹上市公司股票的市场广度数据却发出市场叮能下跌的普告。其他技术分析师.包括我自己,主要使用基于指数数据的广度统计数据.而非基于交易所数据。另一个更近一些的例子是2010年的累积涨跌线数据,2010年8月纽约证券交易所的涨跌线创出了新高,而当时无论是整体市场还是涨跌成交量线都远没有达到一个新的高度(见图18.3)。证券性质不同所带来的难题仅存在于交易所层面的数据上,股票指数不存在这个问题,因为股票指数一般仅仅包括上市公司的股票。

无论是理查德·阿姆斯还是汤姆·迈克科里兰.这两位知名的市场广度分析专家都认为市场中存在一些非普通股性质的证券不会严重影响数据的质量。当市场广度数据刚被引人到市场分析中时,普通股当时支付的股息大大高于现在的水平,使得当时股票对利率水平的敏感程度也大大高于现在。迈克科里兰先生分析到,由于大多数的非普通股证券对利率很敏感,将这些证券包含在内可以增加广度统计数据的预测能力。迈克科兰进一步指出这些普通股证券,例如优先股,更多的是由机构投资者拥有和交易的。因此,这些优先股就比普通股更能显示市场的流动性。基于这些发现,汤姆·迈克科兰设计了一条由非普通股证券组成的涨跌线,他发现其表现类似于涨跌线,但波动要少一些。

18.4基于广度的指标

符合逻辑的下一步是将广度统计数据整合为一种有逻辑和可运用的形式,即运用广度数据来构建基于广度的统计指标。这些指标有简单的。也有比较复杂的,指标的数据来源包括证券交易所、股票指数和任何在交易所交易的其他证券,这些指标可以通过各种数学方法计算得到,包括但不限于简单的相加或相减、累积总数、比率、对数、简单或移动平均值、随机值,以及摆动值。

涨跌线就是一个通过简单的方法构建的广度指标的例子。同理,将一系列价格新高和价格新低相对照就可以构建出高低指数,通过上涨股票的成交量和下跌股票的成交量之差可以计算出净成交量,而通过上升的点位和下跌的点位之差可以计算出净点位变化。

18.5正成交量指数和负成交量指数

在广度统计数据领域的另一个创新是将广度统计数据和市场数据结合。1936年,保罗·戴萨特开始使用正成交量指数(PVI)和负成交量指数(NVI)。 PVI是给定交易日上涨股票的数最减去下跌股票数量的滚动累积值,只有在成交量大于前一个交易日时才计人,否则PvI就不变。相反.NVI是成交觉小于前一个交易日时的某个交易日上涨股票的数量减去下跌股票数量的滚动累积值,否则NVI就保持不变。

PV1=滚动撰积值(上涨股系教At一下跌般拼数傲),成交量上涨时

YV1=滚动累积值(卜涨股票数盆一F跌股票数且).成交量下跌时

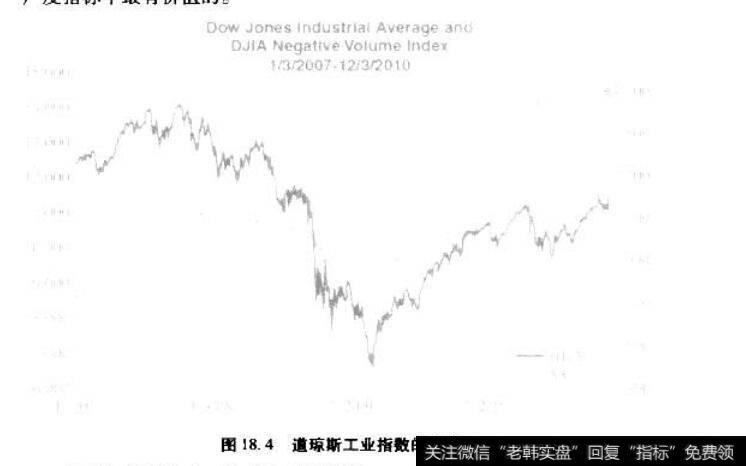

按照市场历史学家乔治·熙德的说法,证券市场分析师戴萨特相信:“如果成交量放人的同时,价格相应地上升或卜跌.那么这样的价格变化就被认为是可信的.即成交谧恢复正常后价格变化的趋势仍然会得以维持。如果市场在正成交量的配合下出现上涨后,在随后的负成交量的交易日仍然能维持已有的价位.那么市场就是处于一种强势的状态。”当NVI上升.超过先前的高点,同时市场处于上升趋势时,这被看作是一个牛市的讯号(见图18.4)。相反.当NVI下跌,跌破先前的低点,同时市场处于下降趋势时,这被看作是一个牛市的讯号。然而,并非所有突破先前NVI或PVI高点或跌破先前NVI或PVI低点的情况都被看作是某种讯号,或是戴萨特所称的牛市或熊市突破。鼓萨特起初相信PVI是个更有价值的指标,但在他于1969年去世时两年前。截萨特叮道:"NVI被证明是所有广度指标中最有价位的。”

按照熙德的说法,戴萨特承认虽然NVI指标在得到运用的初期非常准确,但在上个世纪60年代中期却变得不太有效了。诺曼·福斯班克将NVl指标失效的原因归于在证券交易所上市的股票数量显著增加。为了解决这个问颐,约翰·卡德尔用道琼斯工业股票平均价格指数的成交量来代替交易所的成交员,运用平均价格指数的数据似乎使这个问题得到了解决。今天,为了获得最纯净的计算结果,我建议使用市值加权的指数成交量。我们将在第19章“用巴夫的方法来衡傲成交旦:市值加权的成交量简介’中对此进行更深人的讨论。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)