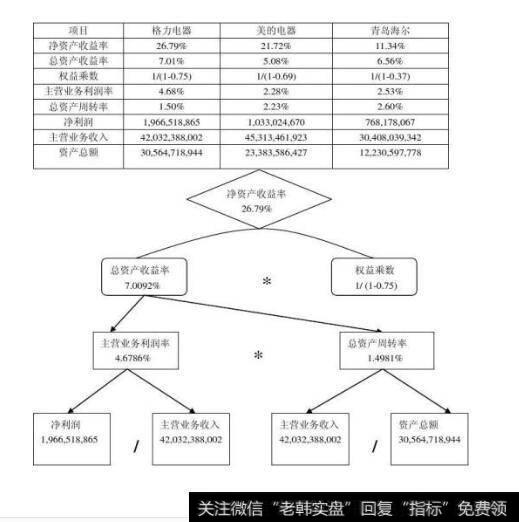

杜邦财务分析体系亦称杜邦财务分析法,是指根据各主要财务比率指标之间的内在联系,建立财务分析指标体系,综合分析企业财务状况的方法。由于该指标体系是由美国杜邦公司最先采用的,故称杜邦财务分析体系,社邦财务分析体系的特点,是将若干反映企业盈利状况、财务状况和蕾运状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过净资产收益率(或资本收益率)这一核心指标来综合反映。

在社邦财务分析体系中,包含了几种主要的指标关系,可以分为两大层次:

第一层次包括:

(1) 净资产收益率的分解。

净资产收益率=总资产净利×业主权益乘数

即:(净利润/净资产)×100%=[(净利润/总资产)×100%]×(总资产/净资产)

(2 )总资产净利率的分解。

总资产净利率=销售净利率×总资产周转率

即:(净利润/总资产)×100%=[(净利润/营业收入)×100%]×(营业收入/总资产)

以上关系表明,影响净资产收益率最重要的因素有三个,

即:净资产收益率=销售净利率×总资产周转率×业主权益乘数

第二层次包括:

(1 )销售净利率的分解。

销售净利率=(净利润/营业收入)×100%=(总收入-总成本费用)/营业收入

(2 )总资产周转率的分解。

总资产周转率=营业收入/总资产=营业收入/(流动资产+非流动资产)

杜邦财务分析体系为进行企业综合分析提供了极具价值的财务信息:

第一,净资产收益事是篇合性最强的财务指标,是企业综合财务分析的核心。这一指标反映了投资者投入资本获利能力的高低,体现出了企业经营的目标。从企业财务活动和经营活动的相互关系上看,净资产收益率的变动取决于企业的资本经营、资产经营和商品经营。所以,净资产收益率是企业财务活动效率和经营活动效率的综合体现。

第二,总资产周转率是反映企业营运能力最重要的指标,是企业资产经营的结果,是实现净资产收益率最大化的基础。企业总资产由流动资产和非流动资产组成,流动资产体现企业的偿债能力和变现能力,非流动资产体现企业的经营规模、发展满力和盈利能力。各类资产的收益性又有较大区别,如现金、应收账款几乎没有收益。所以,资产结构是否合理以及营运效率高低是企业资产经营的核心问题,并最终影响到企业的经营业绩。

第三, 销售净利率是反映企业商品经营盈利能力最重要的指标,是企业商品经营的结果,是实现净资产收益率最大化的保证。企业从事商品经营,目的在于接利,其途径只有两条:-是扩大营业收入;二是降低成本费用。

第四,业主权益乘数既是反映企业资本结构的指标,也是反映企业偿债能力的指标,是企业资本经营,即筹资活动的结果,它对提高净资产收益率起到杠杆作用。适度开展负债经营,合理安排企业资本结构,可以提高净资产收益率。

下面我们以组2008年末白云山A(000522 )财报为例,用最简单的杜邦财务模型来分析如下:

净资产收益率=净利润/净资产=9.49%

净利润率=净利润/收入=2.9%

同时,总资产周转率=收入/资产=0.95

权益票数=总资产/净资产=3.41

这三个指标相策正好等于净资产收益率。

这说明净资产收益率的水平可以从以上三个指标上反映出来。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)