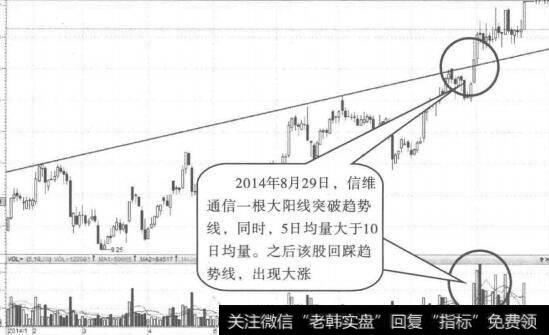

“风险越大、收益越大”这是大家耳熟能详的话,但是笔者认为这句话值得商榷。确切地说是“风险越大,收益率越大”,而收益率和收益是两个不同的概念。收益=本金×收益率,对于最终的收益而言,本金这个变最的影响是巨大的,远远超过了收益率的影响。做过期货的读者都有经验,一般而言,期货是很难进行满仓操作的,因为一旦反向波动,就意味着出现穿仓现象,期货公司会强制平仓。出于稳健考虑,很多时候就只能使用30%、40%的仓位进行交易,这样本金的利用率大大降低了,纵然收益率很高,但是最终的绝对收益并没有想象的那么大。

下面就这个问题进行深入探讨。假定有一个策略,可以实现R的期望收益率(年),期望最大回撤为M_Rr。令P1表示无杠杠的收益,V,表示本金,则可以轻易得出:

(1) P1=V1×R

就到此为止了吗?显然不是,可以以V1,作为保证金,构建一个保底的结构化产品,业绩提成为K(年),则该结构化产品的理论最大杠杆倍数为1/M_Rr。也就是说,V1为本金,客户资金为V2=(1/M_Rr-1)×V,总资金规模为V1+(1/M_Rr-1)×V1=V1×(I/M_Rr)。

(1)那么当策略出现最大回撤MR的时候,该结构化产品亏损为V1×(1/M_R)×M_R=V1,即刚好亏完本金,客户实现保本。

(2)当实现了R的期望收益率后,该策略的最终收益是多少呢?

令P2为客户资金的收益,则P2=V2×R=(1/M_Rr-1)×V1xR

业绩提成P3=P2×K=(1/M_Rr-1)×V1×R×K

(2)总收益=P1+P3=V1×R+(1/M_Rr-1)×V1×R×K=V1×R×K/M_Rr+(1-K)×V1×R

(3)则杠杆后收益率G_R=总收益/金=R+R×(1/M_Rr-1)×K

从(3)可以看出,该公式第一部分就是本金的收益率,第二部分是杠杆后的收益率。考虑杠杆后的总收益与期望最大回撤M_Rr具有负相关的关系,即期望最大回撤越小,理论上可以放大的杠杆越大,使得最终的总收益率还是放大的。

例如,有两个策略A和B, A的期望收益率是15%,最大回撤5%; B的期望收益率30%,最大回撤20%,业绩提成为20%,则可以计算出策略A和B的理论最大杠杆收益分别为:

G_R_B=0.15+0.15×(1/0.05-1)×0.2=72%

G_R_B=0.3+0.3×(1/0.2-1)×0.2=54%

可以看出,策略A由于最大回撤小,获得了更大的杠杆倍数,从而获得了更高的理论杠杆收益率。所以最大回撤越小,杠杆收益率越大,再一次证明了策略稳定性的重要。

2019-07-30

2019-07-30 ![[超短线选股方法]短线选股方面的两个要点](http://www.zcaijing.com/res/146141.jpg)

![[股市减持公告]股市必须打持久战](http://www.zcaijing.com/res/146220.jpg)

![[孙宏斌 乐视]孙宏斌救乐视? 实质性方案还在等](http://www.zcaijing.com/res/145842.png)

![[快递封装变绿不能用]快递封装变“绿”不能仅靠新国标](http://www.zcaijing.com/res/145876.png)