本案例的结果来自于D-AlPha量化对冲交易系统的后验平台‘模拟交易所’,主要数据情况如下:

(1)后验开始时间:2007-2-l,后验结束时间:2011-2-18。

(2)股票池范围:沪深300成分股;全市场。

(3)资金规模:现货1亿,3亿,10亿;期货:现货=1:1。

(4)撮合规则:高频数据撮合,与交易所类似。

案例结果1:沪深300

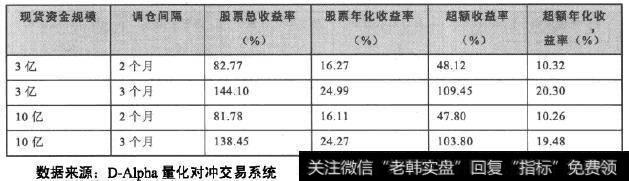

该结果的股票池来自于沪深300成分股,结果如表2-16所示。

表2-16资金流模型策略—沪深300

资金流模型策略—沪深300续表

从表2-16中可以看出,在资金为3亿、调仓期限为3个月时效果最好,这是因为资金量比较大的时候,对市场的冲击比较大,从而吞噬了部分收益率,收益率曲线如图2-8所示。

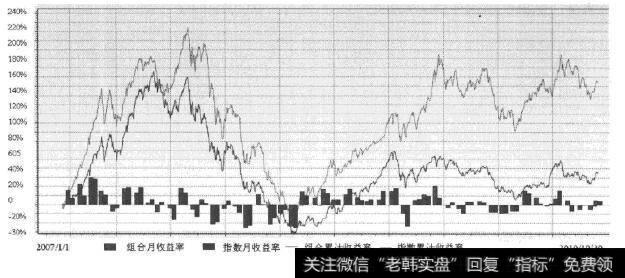

图2-8 资金流模型策略收益率曲线(沪深300-3亿-个月)

![[散户之家]散户制胜操作策略探索](http://www.zcaijing.com/res/146252.jpg)

2019-07-30

2019-07-30

![[一个普通猎人的工作日记]一个普通散户的炒股原则](http://www.zcaijing.com/res/145258.jpg)

![[连体形]箱体形态的操作策略及主要特征](http://www.zcaijing.com/res/144925.jpg)

![[股市止损37定律]止损是股市投资中关键理念](http://www.zcaijing.com/res/144725.jpg)