越是低风险的投资品种回报率越低,相反则必须提高回报率才能形成平衡。比如银行存款是几乎没有风险的,所以只能获得3.5%的年利率。相比较而言,企业发行的债券的信用风险就要高得多,因此必须付出更高的利息吸引投资者。一些企业债的票面利息可以达到8%左右,如果企业的信用很低,那么利息还要更高。我们知道,市盈率是收益率的倒数,所以如果将银行存款和企业债务作为两个企业来估值,那么前者的估值就是28.57倍,而后者只有12.5倍左右。前者这种溢价就是来自于更高的回报确定性。

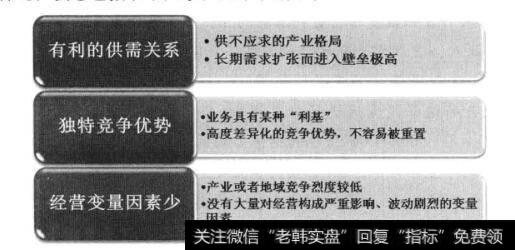

当然,确定性本身其实是一个定义模糊的词,在股票投资的语境中,确定性永远是相对的、暂时的,而不确定性其实才是绝对的、永恒的。但毕竞不同的公司的内外部环境相差很大,这确实导致一些公司的经营前景相对于另一些公司而言更具有可预期性。那么经营前景的可预期性来自哪些条件呢?我想包括以下几条,如下表所示。

图1经营前景的可预期性来源

严格意义上来讲,供需关系可以归纳入不同价值创造周期中。因为供需情况的演变往往是企业生命周期变化的一个外部表现。但由于这个因素在日常定价中占据很明显的权重,因此予以单独提列。

在《让视角回归本质》一文对市场供需格局的不同状态和意义进行过讨论。供不应求显然是市场最青睐的一种局面。对于处于这种局面下的企业,需求处于爆发性增长中而供应则由于进入壁垒或者先发优势等因素而有利于当前的行业领先者。在这种情况下市场也非常喜欢给予高溢价。从表面来看这一点似乎也无可厚非,因为供不应求预示着企业订单的源源不断和未来可预期的几年内营收的突飞猛进,所以较高的估值有望被快速提升的业绩所熨平。

市场对于供需失衡这个因素往往非常敏感。这确实要比前两个因素更加直观并且具有话题的刺激性。但这个估值溢价因素隐含着巨大的风险,因为当期盈利的优秀并不代表真正的盈利能力的卓越。吃市场景气的顺风宴往往最热闹火爆,但这种宴席也经常最快曲终人散并留下一片狼藉。所以特别需要注意的是,这种供需的失衡必须至少在3-5年左右的区间来看是非常明确的趋势性的驱动,而不是那种一两年突然兴起的短期行业景气的波动。

天富热电是一家拥有独立电网的发电企业,从生意特性上来看没什么亮点。但其所在的石河子市恰逢新疆经济开发和内地制造业转移的大潮,大量的高污染及重工业企业在很短的时间里密集进入石河子经济开发区。这就导致了石河子市的发电供应量在短期内远远跟不上用电需求的“供需失衡”。而且这种失衡随着迁入的企业越来越多有加剧的可能,此外天富热电拥有石河子地区唯一的发电和供电行政准入壁垒。这两个因素一结合,就是这家企业在未来几年内的业务提升量都只取决于其发电能力的建设速度上了,而这种建设的计划又几乎是公开的,由此带来很高的业绩增长的确定性。

也因此,跟发电的同行业进行比较,天富热电差不多是发电行业中估值最高的公司。2013年上半年发电行业的市盈率普遍只有8-10倍左右(有些高市盈率是因为盈利太低),市净率在1.5(以2012年末净资产为基准,下同)以下为多,而天富热电在业绩高增长后还保持在15-20倍的市盈率和2.5倍的市净率。这种估值溢价可以说完全建立在供需失衡所导致的业绩增长的相对确定性上。

竞争优势的作用显得有些复杂,并不是所有泛泛而言的竞争优势能够带来溢价。比如格力电器在国产家电行业中具有明显的竞争优势,但其相对于青岛海尔、美的电器却并无什么溢价(2013年4月都在10倍市盈率左右),甚至还低于小天鹅a和九阳股份。同样,天士力独树一帜的竞争优势也并未换来其在中药制造业乃至于医药制造业中明显的估值溢价,甚至在2010年之前还处于相比同行业的折价状态,仅仅是在2010年正式通过了FDA2期试验并且反馈到了业绩的高增长之后才形成较为明显的溢价。

对此我个人的理解是,首先竞争优势是一个非常个人化的主观判断得出的结论,相对于整个证券市场的判断力而言,它并不那么直观和容易形成共识。另一方面。“竞争优势”只是一个手段,目的是超额收益。而脱离整个行业发展阶段和生意属性谈竞争优势也可能有点儿形而上,是否有优势一定会反映在企业的经营结果中,无论是在生意特性的优化上还是业绩的持续表现力上,当这一点表现出来后市场通常会给予相应的反映。只不过从表面看来这种反映更像是针对当前业绩和可预期的未来业绩而已。

但反过来看,如果企业丧失了竞争优势其对于估值的杀伤力则是明显的。竞争优势的丧失,意味着盈利能力走向平庸,企业开始陷入不确定性的沼泽,市场对此的预期下降并不难理解。

苏宁电器(已更名为苏宁云商)是一个典型的案例,本来在家电连锁店业态中它已经成为无可置疑的王者,并且以原来的业态来看要想颠倒它也确实不容易,竞争时手仅仅是复制它的店面数量就需要数年时间。但电子商务的爆发式增长瞬间改变了这一切,原本苏宁引以为傲的店面优势却反而成了全面转型电子商务企业的一个麻烦。随之而来的则是竞争烈度的提升,业绩的下降和估值的大幅下滑。如下表所示。

图2电子商务爆发性增长带来的危害

其实在2012年,我对已经大幅杀跌后的苏宁电器产生过浓厚的兴趣,但经过仔细的研究和思考后,我认为它面临的不是普通的景气或者转型问题,而是面临颠倒性商业模式的挑战。更要命的是这场战斗的烈度极高,而且平台商的战争结果往往是赢者通吃,输的却可能连粥都没得喝了,也就是说一旦竞争失利,业绩的下降几乎是无底线的(这种特性下所有的“低估值”是脆弱和不堪一击的)。从各方面衡量,我都得不出苏宁能高概率取得胜利的结论,或者说它完全处于我能力圈的范围之外,因此还是冷眼作壁上观吧。

似乎可以这样认为:竞争优势的强弱和是否清晰,体现了公司实现预期收益和增长的风险程度。竞争优势越强大,越能免于与市场竞争,越具有实现目标的可预期性和可持续性,就越会巩固其他几个因素的牢靠程度,使得其溢价更为明显和可持续。

“利基”一词源于法文。原指宗教信徒在墙壁上凿壁而建的,摆放圣像的小洞窟。英文解释有登山时着力的牢固支点的含义。彼得·林奇首次将其引入作为一个投资上的概念。我的理解是形容为某个企业在特定领域拥有的某种行政准入壁垒。这种权利由于市场垄断地位、独特的资源禀赋等因素,可以免于市场竞争的袭扰,从而为企业带来丰厚和高确定性的回报。

盐湖钾肥(现已更名盐湖股份)就曾经是一个典型的拥有利基的公司,它掌控了对青海湖所产钾肥的独家生产经营权。特别是在七八年以前,钾肥在国内只有这样一个出产地。并且从总体的供需格局来看国内大部分所需的钾肥需要进口。这样一个利润丰厚而又独家经营的生意,成就了盐湖钾肥在2005- 2007年间的超级牛股走势。值得注意的是,2011年公司完成集团资产注入,但注入了大量劣质资产的盐湖股份不但被稀释了盈利,并且还需要为注入的化工项目持续资本支出弥补窟窿,加上钾肥价格由过去几年的飙升变为下跌,由此公司的业绩和股价都大幅下挫。由此可见,“利基”并非一成不变,要随着形势的发展而动态评估。

经营的变量因素还是一个不确定性的问题。我们经常会发现有的公司的业务简单、好理解,有些公司的业务却让人云里雾里摸不着头脑。越是经营复杂的公司其涉及的变量因素就越多。也越发不可捉摸。这对于喜欢玩猫腻的公司是好消息,因为很难去证伪。在《经营观测与守候》一文中的“警惕这些业务特征”中已经列举和讨论了相关的问题。

2019-04-07

2019-04-07 ![[股票怎样高抛低吸]怎样做到低吸买入股票](http://www.zcaijing.com/res/141650.jpg)

![[利益保障倍数计算公式]盈余现金保障倍数计算公式](http://www.zcaijing.com/res/138410.png)

![[股票卖出委托技巧]股票卖出技巧:如何在第一时间逃跑](http://www.zcaijing.com/res/137320.jpg)