净资产收益率(ROE)作为企业价值创造的最综合性展示指标对于这一问题也有观察意义。通常我们会认为越高的ROE应该匹配相对高的估值。但如果我们观察一个企业的动态估值分布,却会发现其估值的中枢并非完全是随着ROE的抬高而线性走高。恰恰相反,对于一个实现了ROE从低到高的完整走向的企业而言,其ROE的高点可能反而对应着估值的下降。我们来看三个典型的案例,如下表所示。

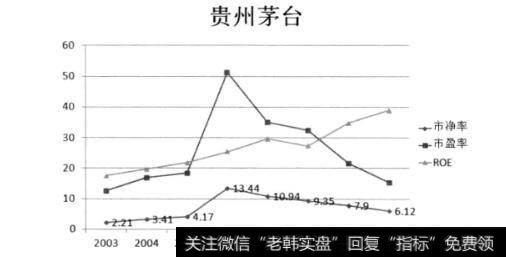

图1贵州茅台ROE与PB和PE综合趋势图

这是责州茅台的ROE与PB, PE的结合趋势图(股价均取当年收盘价,由于2007, 2008年的波动过于剧烈,属于极端态。因此将这两年的数据予以了刨除,下同)。可以看到2003年以来它的净资产收益率扶摇直上,到2012年达到了历史高点的38.9%的惊人水准。但其估值从2003到2006年随着ROE的上升而不断上移,并在2006年见顶,随后一路下移,2012年其市盈率下降到只有16倍不到,基本上只与2004年的水平相当(而2012年净利润的增速却依然高达50%)。虽然这其中有遭遇公款消费管制、经济转型等诸多因素影响,使得其多年来施行的连续大幅提价的“印钞机”经营态势遇到麻烦,但这只是触发的表象。真正更本质的原因还是在于它已经进入了价值扩张的中末端。又如下表所示。

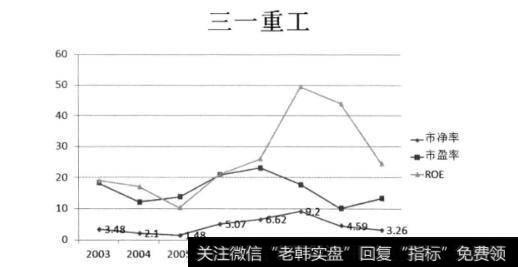

图2三一重工市盈率回归现象

三一重工的市盈率也出现了剧烈的回归现象,而这种回归也正是发生在其净资产收益率达到历史高点的2010年(当年净资产收益率49.4%)。与贵州茅台相似的是,三一重工的高收益率受益于行业景气,并且也已经进入一个较大规模的基数。当然,细心的朋友可能会发现三一重工与责州茅台的市净率变化相差非常明显,在下面我会揭示其中的原因。又如下表所示。

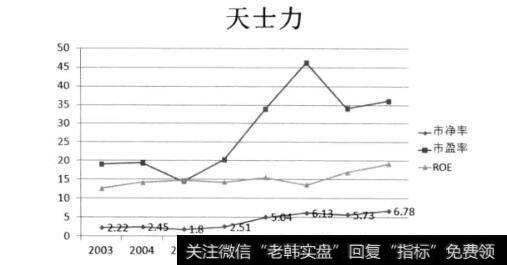

图3天力士市盈率

天士力的情况却截然相反,其ROE开始向上爬升出现在2010年,2012年达到19%左右。但自2006年开始其估位就稳定攀升并至今依然保持在历史的最高水平。这其实正是由于正在进入创造超额收益阶段,处于企业价值创造的中期而非末期。并且随着2010年FDA2期认证的通过,其原本潜在的竟争优势开始逐渐发挥效益,并且这种态势还将保持较长的一段时期。所以2010年我曾在一篇博文中谈到“自此天士力进入一个经常性的估值溢价阶段,我对此并不会感到吃惊”,正是这个迈样下的结论。当然,最终它的估值随着逐渐进入企业发展成熟期的过程而回归的结局只是个时间问题,但时投资者来说抓住这种未来优势型企业的超额收益阶段正是意义所在。

这些案例给予我们一个重要的启示,对于那些刚刚经过了什么“黄金十年”之类的长期行业景气繁荣、企业已经将各方面经营要素运作得登峰造极且达到资产收益率极高水准的要特别小心。很简单的道理,这个世界是均值回归的,否则几个巨头公司早就占领全世界了。超额收益的长期持续其实是一种对均值的偏离现象。达到一定程度一定会遇到阻碍而回落(要么是行业景气因素的稀释,要么是产业竞争导致了新陈代谢,又或者是企业在优势领域内已经业务饱和而不得不进入竞争性更强和不确定性的新领域)。对于这种各方面堪称完美的大市值(相对行业而言)企业,给予高溢价反而是一种昂贵的错误。恰恰是那些当前看来还不那么完美,数据还没那么漂亮,但其业务具有远大发展空间并且具有强大差异化竞争优势的企业才应该享有更多相对的溢价的机会。

![[经营活动现金流量与主营业务活动的关系]经营活动现金流量与主营业务活动的关系](http://www.zcaijing.com/res/146296.jpg)

2019-07-30

2019-07-30

![[企业现金流量分析]现金流量分析解读](http://www.zcaijing.com/res/146292.jpg)

![[杜邦分析方法]杜邦分析方法简介](http://www.zcaijing.com/res/146065.jpg)