在所有的失败案例中让我印象最深刻的有几点,首先遇到问题时反应缓慢是个大问题。柯达在20世纪70年代就遭遇了竞争对手的低价冲击,但它直到1994年才警惕到这一现象,也推出同样的低价产品。这中间数十年的时差,早已导致竞争对手做大。日本汽车制造商在20世纪80年代末期开始推出质优价廉的产品,但奔驰在很长的时间内对此不为所动,认为便宜货怎么可能与自己的尊贵豪华相提并论。结果1991年雷克萨斯在美国的销量首次超越了奔驰,1993年奔驰有史以来出现第一次亏损。当一个企业傲慢到无视威胁和沉浸在自己往日的荣耀中的时候,它的反应必然是缓慢和固执的。

其次是不要神化“伟大企业”,重要的是创造价值。《毁灭优秀公司的七宗罪》的作者德赫斯发现,截止到1983年、1970年的《财富》500强公司中已有1/3不复存在。它们有的被收购、兼并,有的被拆分。可见,不要迷恋在学术上的“强大优势”,要知道商业的本质是竞争,而竞争的胜败总是动态的。

需要注意到,这个调查的对象范围是“财富100强”这种超大规模的企业。这首先说明即使是这些巨无霸级和规章制度堪称典范甚至被广泛学习的企业,也远远不是无懈可击的。不同规模和发展阶段的企业面临的主要矛盾可能并不相同,超大型企业的很多问题来自内部资源的协调和避免犯错误、避免成为森严和迟钝的帝国型组织的措施。但中小型企业最重要的一定是准确定位、创造价值,在这些巨型企业被击败的案例背后,就是中小企业获得成功的最佳例子。

我以前曾认为MSN依托于一个强大的社会和商业关系网络,具有极高的用户粘性,QQ实在难以让最高峰达到3000万之众的MSN用户转移到他们稚嫩的模仿品上去。可今天我再登录MSN时几乎已经没什么人还在上面了,他们似乎全都转移到了QQ上。问题就在于,暂时的优势(比如强大的用户粘性)并不是一劳永逸的,只要你的业务存在瑕疵或是让客户恼火的问题(比如MSN的稳定性差,响应时间慢,传送大数据文件非常慢等),同时你还时此反应缓慢视而不见,而竞争对手却更好地解决了这些麻烦甚至提供了更多的惊喜(就像QQ做到的那样,解决了MSN的绝大多数应用瑕疵并飞速地扩充延伸应用模块),那么宝座就并不注定总是它的,客户从来是现实的,别妄想他们真会和你海誓山盟。

真正伟大的公司恰恰是能够持续创造价值、居安思危并不断进取的企业。

IBM曾是个人电脑业的巨人,但如果他们仅仅满足于此,恐怕早已被戴尔和联想这些成本杀手夺去了性命。然而其个人电脑业务的没落和剥离并未影响它的未来,它早已打造出了IT建设咨询这一更加有利可图和强大的新平台,甚至吸引到了巴菲特的注意力和巨额投资。

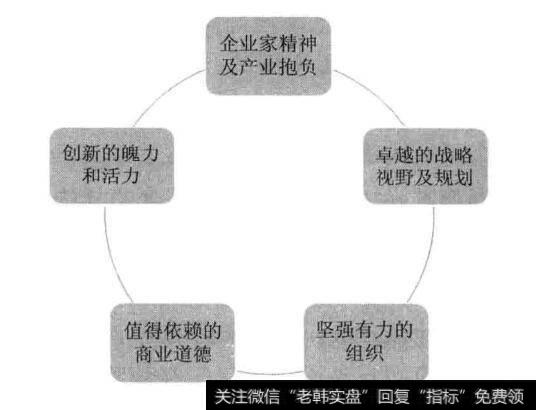

图1企业处于优秀管理状态的要素

强大如可口可乐,并没有像我们的某些“老字号”一样躺在秘密配方的安乐窝里,不但继续巩固着碳酸饮料的霸主地位,更积极向着非碳酸饮料市场进军,与之配套的则是时历史上大获成功的“特许瓶装业务模式”作出诸多重大革新,以利于新战略的推进。经过多年努力,2007年时其非碳酸饮料的收入占比已经超过20%,并且还在继续提高。

最后是“时势造英雄与英雄造时势”的辩证关系。所谓时势造英雄是绝对的,没有时代的基础任何英雄可能无用武之地。而英雄造时势又是同一时代内拉开差距取得竞争胜利的关键性因素。公司其实也是一样,时势的变化发展往往催生出了新的需求和新的可能性,这为企业持续创造价值提供了外部的土壤。但时代是公平的,所有企业面临的是一样的可能性,而只有那些真正抓住机会的公司才能成为产业的弄潮儿。

那些失败的案例中87%来自于内部的可控因素,这正说明了战略上的方向性正确是确保抓住“时势”的第一要务,而建立起具有战斗力和创业精神的组织并协调好发展的节奏,才能借着“时来”而“运转”。

当然我并不认为我们可以轻易洞悉企业发展的景象。当企业管理者都看不清未来前景的时候,普通投资者可以做得更好吗?恐怕这是很难做到的。所以研究这些问题和案例的意义,并不是让我们变身为“企业战略和管理顾问”去为一个个面临复杂和模糊状况的企业出谋划策,而是更加明确地提醒我们,寻找那些发展态势清晰的、自己能够理解的、业务简单的、具有明确的成长驱动逻辑的公司有多么重要。

这一点对于那些自诩聪明过人的投资者而言可能更需要注意,无论是在网络讨论还是现实调研中,不难见到一些人非常喜欢对某个公司的经营指手画脚甚至是大肆批判。其实我觉得,这些议论中,90%是书生式的自以为是,剩下的10%可能确实是真知灼见。但真正的好公司早就想到了,而一个差劲的公司你说多少遍也是起不到什么作用的。当然这不代表我们不需要自己对于行业的理解,但投资者的本分是做好一个旁观者,投资者的优势是可以自由地选择和放弃。投资者永远不要假设自己成为经营者并以自己的认识来指导真正的管理层,那恐怕入戏就有点儿深了。

除此之外,这些失败案例的意义就是再一次强调安全边际的重要性。商业的世界里不存在绝对的安全岛,但我们应该学会找到在投资世界里的安全带,那就是价格。经验不足的投资者最容易犯的、并且也是最具有杀伤力的错误。就是沉迷于“护城河”,“伟大企业”“远大前景”等词汇中,被当前的靓丽业绩和不断创新高的股价所鼓舞。最终以高昂的价格买入本质上平庸(当前的优秀业绩往往不过是运气或者阶段性的行业景气而已)的公司。更槽糕的是,还对这样一笔错误的买入许以“长期持有”的自我安慰。如果说前者的草率是错误的话,那么后面宗教式的盲目偏执则算是放弃了改正错误的唯一机会,一个严重的错误往往就是这样进一步演变成一个致命的错误。

买入的价格足够低才能够与商业发展和市场竞争的不确定性进行足够强劲的对冲。在提高投资决策的准确性上只有两条路,要么不断提升并最终具备足够高的商业洞察力,要么选择一个市场疯狂打折的足够便宜的价格买入。前者当然是条正路,但遗憾的是我们往往也容易像上述那些企业管理者一样过高地估计自己的能力和优势,所以低价在任何时候都是真理在。你错误的时候,低价给你保护和全身而退的机会。在你正确的时候,低价给予你更大的投资回报率和意外的惊喜。有赚不赔,何乐不为?

2019-05-07

2019-05-07

![[北京房贷政策]房贷政策“坚冰”戳破调控放松幻影](http://www.zcaijing.com/res/133240.png)