投资是一个关于决策的游戏,一切结果取决于决策的质量。但又是什么决定着我们决策的质量呢?又有哪些环节参与了决策的过程呢?如果用一根链条表示整个决策的制定过程,那么我想有几个关键性的环节值得注意:

事实

对事物的所有认知都是从观察事实开始的。“事实”一词主要指真实的情况,一切带有主观猜测或者个人判断的及未发生的事件只是可能性,而不是事实。我们的投资分析也是如此,不管是对一个公司还是一件产品的认识,总是从一个事实开始的。没有充分和确凿证据证明和被验证的信息不能被认为是事实。我们从可获知的数据及资料上多大程度上采信为事实,将极大地影响到我们之后所有的逻辑推导,并最终将对决策造成巨大的影响。

事实虽然是真实的,但事实本身也往往具有模糊性和片面性的特点。

比如我说“春天花会开”,这是个事实,但到底什么花在什么时候开放?花会开的背后是否掩盖了有些花也可能不开7所有的花都在春天开吗?所以,事实只是构成决策的一个基本起点,而且很不充分。

信息

信息可以认为是包含着各种形态(比如声音、图像、数字、文字等)的有意义的内容。对于投资而言,信息是对投资决策能产生影响的各种消息或者资料,“事实”是信息中的一种,但更多时候我们反而是靠得到的信息来推敲某个事实。信息与事实有个非常相似的地方,就是它们都不来自于解读者的主观认知而是一种忠实的接收。但正是因为这点,我们有时候容易混淆信息与事实的区别。比如我们从某个著名的券商研究报告中看到说“某个公司的运营成本是最低的”,这属于我们得到的一个信息,需要去验证一下是否属实。但很多情况下这会被直接作为一个事实采纳。因此,信息具有丰富性和真实性不明的特点,一些特定信息甚至还具有时效性。

大量的信息,对于决策链的后续环节具有至关重要的作用,通常情况下我们难以在缺失足够信息的情况下得出正确的结论。所以对信息的收集和挖掘本身甚至都独立成为了一种重要的社会分工和职业,比如第三方调查机构,可见其重要性。但信息的泛滥导致选择同样越来越成为一个问题。

观点

观点是在信息的基础上得出的一个主观认识,从字典的定义“观察事物时所处的立场或出发点”来看,观点的形成不可避免地受到自身利害关系或者喜好的影响。“事实”和“信息”是客观存在的,不以我们的意志为转移的。而观点则是主观的,是可以改变的更重要的是,是可以远离事实的。因此,从“观点”的形成开始。人们的决策链开始进入主观层面。值得注意的是,人的决策机制与电脑的“逻辑性”差别很大,也就是说电脑的一个结论必须依赖于充分的条件信息才能得出。而人脑却往往出现思维的跳跃性和结论的模糊性,我们可以在对一个事物一无所知的情况下首先依据经验和个人好恶等现存条件,直接接近凭空的“产生一个观点”,之后再去根据这个观点寻找相关的证据信息。人脑的这种跳跃性思维是人工智能至今无法解决的高难度行为,但仅就投资这个小范畴而言这种模式往往带来灾难性的后果。在投资中,预设一个立场及观点后再去论证其正确性,是非常常见的一种决策失误的原因。

判断

判断是对一个事物比较明确的裁定,是很多零散的观点整合后的结果。我们可以看到,一篇对某个事物的分析判断文章,总是试图从一些事实着手。然后罗列相关的各种信息以证明观点,并最终给出一个总体的判断性结论。

如果说在“观点”层面的时候我们还对自己的认知将信将疑的话,那么到达“判断“环节的时候我们会达到一个强烈的自信状态。这种状态是我们进行后续高强度行为的支撑基础。缺乏这个环节的话,我们是无法将其从思维转化为行动的.或者就算到达行动状态也可能非常脆弱敏感而易变。而到达判断这个环节,实际上我们已经完成了一个完整的决策链。

理念

理念并非一个决策链的必备环节,但就其在投资中的重要性而言我还是把它单独列出来。在我看来。理念不是针对某一具体问题的判断,而是在处理大量相似问题和判断经验基础上得出的一种概要性,纲领性的认识。理念具有比“判断”层更强大的自我内核,判断可能被一个直接反证信息所推翻,但理念很可能在面对多个直接反证信息之后依然牢固。显然理念的这一特点既可以带来行动中克服暂时性困局的强大坚韧力,也可能失去纠错的弹性而被固执的阴云所笼罩。

信仰

信仰与理念类似,同样不是针对某一具体问题的结果,也并非一个决策链的必要环节,它可能只是极少部分人才持有的状态。信仰是比理念还要强大得多的自我认同,是认知中最为牢靠的层次。很显然,信仰用在对的地方,将产生强大无比甚至超越肉体和生死的超级能量。但用在错误的地方就会造成远超出普通人理性的可怕的负面效果。当然我要强调,这里讨论的“信仰”只限于投资这个小小的领域而并不涉及其他。

总之,人们的决策链的先后顺序及强度就是沿着“事实→信息→观点→判断→理念→信仰”这几个层次逐渐展开并且自我认同越来越强大的,越到后面的环节对于个人的影响越为深层次和牢固。熟练的投资者善于区分不同阶段并能理性地循序渐进地推进最终的决策形成。而缺乏经验的人则往往鲁莽和草率地对待决策,经常跳跃性的进展(比如在缺乏足够事实和信息支撑下,贸然得出某个观点)。

这里我想特别谈谈,就投资角度而言到底是有信仰好还是没有信仰好呢?我个人认为,没有好。

因为“信仰”在我看来是一个无条件的词汇,但是在投资的世界里我们的一切判断决定都是有前提条件的。信仰本质上是“不可以道理计的无条件忠诚”,而这种倾向实为投资的大忌。无论是对某种投资方法还是对某个具体的投资对象.都是由提出问题开始的。并在这种质疑中寻找方案。

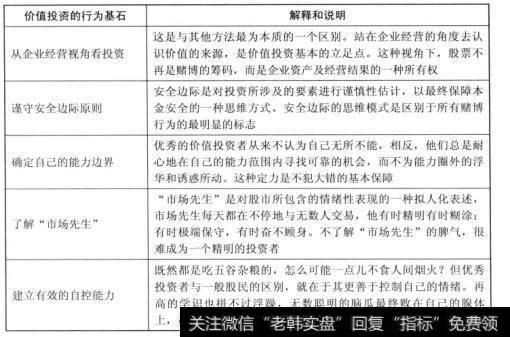

价值投资本身也是在不断的质疑和再思考中发展前进的。投资可以没有信仰,但必须具有理性。理性的目的并不是“穷尽真理”,更不是“认定某个唯一的真理”而是永远保持动态的视角并学会从正反两方面辩证思考。另一方面,要意识到一个人对事物的认识是发展的,有时候10年前看这个问题是一种认识,过了10年就可能完全是另外一种认识了。而如果早早地就把某种层次的认知印刻到了“信仰”的高度,这是否有利于对事物的进一步探索和认识呢?

图1理性投资需要遵循的原则

2012年5月,美国的Facebook上市并引起投资界的瞩目。其中我读到一篇很有意思的文章,谈到100倍PE的Facebook贵不贵的问题。其问“是否相信上帝”来谈信仰,并指出如果是相信它的划时代并持有这种信仰则就不贵。我当时在微博中就忍不住评论:“很想说一句您可能忘了上帝不掷色子,2011年10亿美元净利润,极乐观算10年翻20倍到200亿美元利润,20PE为4000亿美元,10年4倍的复利不过 14.8%。打个折扣呢?”结果20年后还不知道怎样,但3个月内Facebook的市值已经跌去整整500亿美元,正好是其上市首日的一半儿市位。也许未来它还有远大的前程。但仅仅因为一种盲目的坚信并支付过高的价格,很难说这是理性的思维。值得注意的是,这篇文章的作者并非普通散户,而是一名专业投资者。这说明即使是受过专业训练的职业投资者,也很容易犯这样的毛病。

当然,也许有人会说,难道对复利在投资中的作用也不可以作为信仰吗?我认为,这不叫信仰而叫对规律的认识。复利是一种客观现象,还有很多投资规律也如此,就像春夏秋冬是一种客观现象一样。但谁去把四季变更当作一种信仰呢?人们只是认识到,并且尊重这种客观规律而已。

虽然我不赞成在投资中盲目的信仰,但我认为投资确实又需要建立一种认识上的坚定,被当作信仰的往往需要一些“教条”予以约束。比如投资中我们看到很多人就将“伟大的企业任何时候买都是对的”当作一种神圣的、排他性的信仰。而投资者在认识上的坚定。却是基于明确证据可证实的(比如各种投资规律的相关研究数据)各种规律性的总结。我称之为“理性投资的信念”。从投资的角度而言,缺乏这种信念的人往往随波逐流、目光短浅。对以企业视角看待投资、安全边际、价值产生的本质、市场定价机制等投资基石的充分理解和深层次信赖,是建立起强大意志力的关键和前提。而清晰的信念和强大的意志力,正是对抗市场噪音和盲目行为最有效的手段。

![[金融对外开放对保险业]金融对外开放或有大动作 专家猜想沪达通和深达通](http://www.zcaijing.com/res/145649.jpg)

2019-05-28

2019-05-28