您的位置:首页 > 股票知识 > 股价基本分析 > 【凤凰杯实盘操作大赛】实盘操作中逃命点下单点位介绍

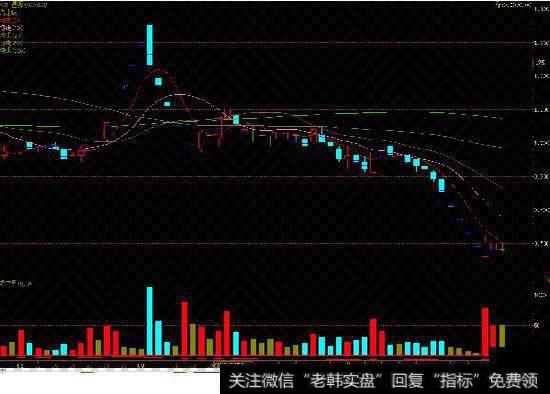

逃命点

股价上涨到高位,头部形态明显但尚未破坏,小周期再次出现的卖点。

主要特征:

·主周期上涨波段完整后,对主周期的上升趋势或形态形成单破位以后。

·主周期MACD出现顶背离后,头部已经明显,小周期再下跌形成买点,小周期在上涨波段完整时不创新高,并出现顶部结构。

·主周期MACD二次以上的背离。

特殊要求:这个点位不是每只股票都有的,但这是最后的卖点,一定要清仓,卖出后无论破不破头部形态颈线位都不要随意买入,只有主周期形成新的上升趋势才能买入。

投资收益是企业利润的一项重要来源,该帐户本来反映公司对外投资的收益情况,现在却越来越多地与关联交易联系起来。关联方之间的资产置换、股权转让等无一不直接涉及到“投资收益”账户。案例一

案例:调整其他业务利润,主业亏损副业补其他业务利润是指企业经营主营业务以外的其他业务活动所产生的利润。虽然其他业务并不属于企业的主要经营业务,但对于一些公司而言,它对公司总体利润的

价格线与均价线分时走势图中,价格线和均价线的分析方法和K线联合均线的分析方法基本一样。1 均价线在股价下方,则对股价形成支撑。2 均价线在股价上方,则对股价形成压力。3 涨停形态:

长期牛股的底部动量成交量可以说是股价的动量,一只股票在狂涨之前经常是已经长期下跌或盘整之后,这时成交量大幅萎缩,再出现连续放大或成交量温和而股价上扬的情况。一只底部成交量放大的股票

财务报表的横向分析,也称水平分析,是将连续数期报表中的相应项目增减情况以百分比的形式进行横向比较,即将最后一期财务报表中某一项或几项数据与前一期或前几期报表中的相应项目进行对应比较

人们很难对长期财务承诺与或有事项进行很好地分析。在潜在的期间内,或有事项发生的时间具有不确定性,而且影响或有事项价值和数量的、不能由企业控制的因素也具有不确定性。因此,对财务报表使

赢利能力分析比率包括主营业务利润率、销售净利率、销售毛利率、主营业务净利率、营业利润率、总资产报酬率和净资产收益率。其分子都是净利润,影响利润的因素就是影响点利能力的因素。一般情况

资产营运能力分析比率是用来衡量公司在资产营运方面效率的财务比率。资产营运能力分析比率包括营业周期、存货周转率、应收账款周转率等。营业周期=存货周转天数+应收账款周转天数对营业周期的

企业的偿债能力分析包括短期偿债能力分析和长期偿债能力分析,短期偿债能力分析主要有流动比率和速动比率,它建立在对企业流动资产和流动负债关系的分析之上,其分母均为流动负债。长期偿债能力

小阳星K线分时图分析“小阳星”是一种实体很短的阳线,在分时图中的表现为全日中股价波动很小,开盘价与收盘价极其接近,收盘价略高于开盘价,如图7-3所示。小阳星“小阳星”的出现表明行情

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)