缠论第48课:牛市行情中的暴跌

对于空头日夜盼望的暴跌,其实永远与他们无关。因为即便真的跌了,空头也只是心理上满足一下。人的思维惯性,使得空头永远没机会在他们满意的地方获得满意的筹码。牛市中的暴跌猛烈而刺激。但实质上,突然的暴跌之后,上涨趋势还是要延续的。

牛市中调整能量的积聚需要宣泄。这种宣泄与熊市最大的不同,就是下跌总是猛烈而疯狂的。牛市中的调整,来就狂风暴雨,这和熊市中的大反弹性质是一样的。

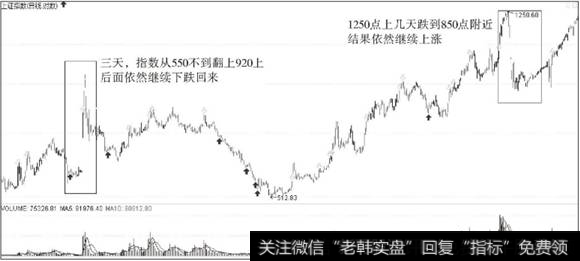

最出名的熊市大反弹,大概就是暂停国债期货交易那一次,指数3天之内从550点不到翻到920点之上,其后依然继续下跌回来。

牛市中的暴跌,最出名的应该算是1996年12月那一次,由于政策打击,指数连续跌停,几天之内从1250点以上跌到850点附近,其后依然继续上涨。

所有真正的大顶,都是反复冲击出来的,有足够的时间让你去反应和判断。那种V形顶,在大型走势中基本不会构成真正的顶部。

上图为上证指数1996年前后日K线走势图

对风险有一种错误的认识,仿佛股价、市盈率高了风险才大,股价、市盈率低风险就小,却不知道股价、市盈率都是一些变动的因素,并没有任何绝对的意义。

本ID曾多次强调,风险对于市场是绝对的,任何时候都在风险之中。如果你对本ID的理论能有所理解,那么你不仅能将风险置于操作级别的绝对控制之中,而且还能利用风险降低成本。无风险是可以创造出来的,0成本就是绝对的无风险。如果不理解,那么最简单的均线系统就可以控制住风险。

站在社会财富增长的绝对性上,最大的风险就是你的财富增长赶不上社会平均财富的增长。站在资本市场这个子系统上,道理是一样的。因此在一个大牛市中,筹码的积累甚至更重要。一个大的上涨,3元有1万股,到4元只有1千股,后来到了30元,一股也没有,这就是最大的风险,因为市场的上涨并没有为你制造应有的总体利润。你的筹码丧失了,没有筹码,在市场中就没有盈利的准入证。

在没有做空机制的市场中,做空最后还是为了做多,除非你永远退出市场。特别是在牛市行情依旧的情况下,这一点更重要。没有筹码,用嘴是盈利不了的。

最好的情况,当然就是前面所说的,在成本为0前不断降低成本,在成本为0后不断挣筹码。这样股价越上涨,你的筹码越多,你的真正市值才会越来越大。有人问本ID,你以后怎么出货,本ID反问,为什么要出货?每一次震荡,都成了本ID降低成本、增加筹码的机会。知道最高的境界是什么吗?就是等大牛市真正结束那天,你拥有的股票数量最多而成本是0,然后……市场从来不是慈善场所,要战胜市场,必须有正确的大思路与总体的方法。

学会正确对待震荡、调整。很显然,当大盘中短线能量耗尽后,会出现较大规模的调整。如果说2007年2月27日、2007年4月19日的下跌都是在日线上暴跌,那么在周线上、月线上、季线上,甚至年线上出现暴跌的可能性,在这轮长达至少20年以上的大牛市中,都是绝对存在的。但这决不是空头用嘴欢呼的借口,而是操作者真正降低成本、增加筹码的大好时机。

操作的精确度是一个技术问题,技术高的,就能把成本降得更低,筹码增加得更多,这是绝对正常的事情。技术高的人就应该有更好的收益,这是天经地义的。精确度是可以用市场磨炼来达到的,如果思路、方法错误,则是不可救药的,这才是问题的根源。

站在纯技术的角度,把握暴跌的级别很重要。一个日线上的暴跌与一个年线上的暴跌,显然力度不一样。在这次从2005年中开始的大牛市行情中,至今为止,本质上,在周线上都没有出现过暴跌。周线上两次大的调整,周跌幅都是7%,还赶不上2007年2月27日的单日跌幅。月线上更是连一次真正有意义的下跌都没有,但为什么这么多人依然天天如惊弓之鸟一般?

如果你把握不住日线的暴跌,就去把握周线、月线的暴跌,它们对技术精确度的要求要低一些。给自己安排一些力所能及的活动,暴跌也是有级别的,能否在各级别的暴跌中游刃有余,是对你技术把握度的考验。

缠论点睛

1.真正的大级别顶底,都是反复冲击形成的,特别对于底部。

2.下跌对于多头和上涨对于空头都构成风险。不存在只涨不跌或者只跌不涨的走势,因此风险是绝对的,除非你的成本为零。控制风险的关键在于对趋势的判断与成本的控制。

投资微言

牛市中,在控制成本的前提下积累头寸是最重要的思路。至少你不能丢掉你的头寸。

2019-07-30

2019-07-30

![[300674宇信科技]宇信科技:2017年上半年亏损逾千万](http://www.zcaijing.com/res/142742.jpg)

![[有一道数学题]一道数学题引发股票投资逻辑](http://www.zcaijing.com/res/141006.jpg)