虚假业绩中的陷阱

近年来,中国乃至世界范围内“业绩造假”大案频发,无论是当年轰动一时的“安然事件”和“世界通信公司造假案”,还是让中国群众铭记于心的“银广夏事件”、“华源集团财务造假案”,甚至包括国内一些知名品牌都曾身陷造假的泥潭。究其原因,都是因为资本在背后“作怪”。

部分上市公司往往采用利润操纵的方式配合庄家操纵股价,或为了取得配股权虚构利润等,使投资者蒙受巨大的损失。此类上市公司为了制造公司业绩需要,不惜采取造假账、任意修改财务报表等严重违反《证券法》和《会计法》的方式。如此明目张胆地进行财务造假,一旦被监管部门发现查处,上市公司和相关责任人员是必将会受到法律的严惩的。所以大凡“聪明”的上市公司管理人员一般对上述直接造假行为甚为不齿,但这并不等于这些公司所公布的公司业绩或利润情况就一定是真实的、是没有任何水分的;相反,这些“聪明”的职业经理们往往在上市公司大股东直接控制或授意下,或者同炒作该股的庄家相互勾结,利用政策或法律的漏洞,挖空心思地制造出一些似是而非的报表利润。这样,既可以达到欺骗投资者的目的,又很容易向监管部门作出所谓的“合理”解释,从而逃避其监管,而且最大可能地避免了自己所应承担的“欺骗股民”的法律责任,真可谓一举多得!如此做法,怎么讲都被称可为“高明”之手法。

本篇将揭露一些上市公司业绩造假的常用伎俩,并和大家一起探讨应对之策。需要注意的是,业绩造假与庄家操纵定期公告和不定期公告关系密切,可与上一章的相关内容一起阅读。

被操纵的利润

所谓利润操纵,是指会计信息提供者借助于会计上的技术处理采用违规甚至违法的方式,人为有目的地对利润进行虚减与虚增的行为。上市公司的利润指标一直受到证券市场参与各方的高度重视:上市公司在年度报告中将它作为信息披露的基本要素;证券监管部门将它作为一项重要的控制参数,判断上市公司是否停牌或具有配股的资格依据之一;投资者用它来分析上市公司的盈利能力,并据此预测上市公司的成长性。由于利润指标在评价上市公司经营成果和盈利能力时如此重要,一些上市公司便利用利润指标大做文章。

例如当年的四川长虹库存案,就是庄家出钱买电器拉高股价。

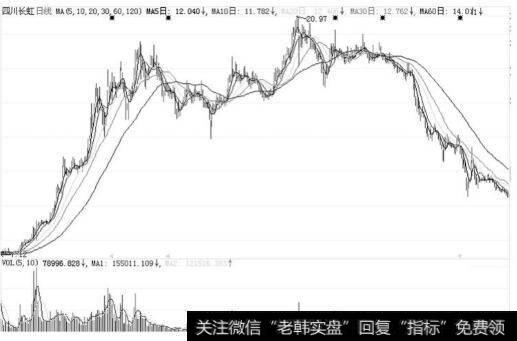

图5-1 四川长虹

如图5-1所示,历史上,当初的四川长虹成为该坐庄模式典型,该股从9元多启动,经历1995年至1997年连续两年多的炒作,最后最高涨到了66元。同时,四川长虹也拿出了令当时所有市场人士大开眼界的惊人业绩,成为中国股市第一个每股收益超过1元的“绩优股”、“大蓝筹”。于是,广大的投资者争相追捧,当其股价见顶回落到40元左右并在技术上构筑平台的时候,散户和大户争相买进——因为当时四川长虹的市盈率,按公式计算只有30多倍。在“高成长”的旗帜下,四川长虹40元的高价被市场轻而易举地接受了。

笔者当年协助另一位主操盘手研究这只股票,当时向主管提交了一份详细的研究报告,提出:四川长虹的业绩不可信,受到庄家操纵,应尽快出局。在当时的市场上,庄家掏钱制造利润属于比较新颖的坐庄手法,笔者的研究报告一度引发了极大的争议。然而事实最终验证了笔者的观点:四川长虹1999年年报数据使业绩发生质的变化:主营利润由1998年年末的31.6亿元下降到1999年年末的15.7亿元;利润总额则由23.28亿元下降至6.21亿元;每股收益0.243元,净资产收益率仅为4.06%,低于中国证监会规定的净资产收益率连续三年平均在10%以上,其中任何一年不得低于6%的配股条件的标准。由此,四川长虹的股价也一路下滑,走了一条10年回归路,股价从1998年的最高点66.18元跌至2006年的2.95元。

四川长虹1999年业绩的突降除了与行业恶性竞争有关外,更主要的原因是庄家不玩了。当年几家控盘四川长虹的庄家,其中包括公募基金,为了粉饰四川长虹绩优股的面目,临近年底竟然直接掏钱高价全款买下该公司的全部库存电器。等待年度报表公布之时,销售收入奇高,利润也异常出色,而应收账款却出奇的少,这批买下的电器又在坐庄结束后全部削价处理结束战斗。

作为一只三年大牛股,庄家一般都会长线资金,锁仓性买入个股,这样一来就会有足够时间来粉饰上市公司业绩,最后即使买家自己不炒也不愁没有人抬轿。

2019-04-20

2019-04-20

![[开年是什么意思]政策开年密集出台 金融强监管序幕已拉开](http://www.zcaijing.com/res/130222.jpg)

![[什么叫主升浪]主升浪的挖坑型启动方式:先向下挖坑后急拉再挖坑形态](http://www.zcaijing.com/res/128951.jpg)