多因子模型建立的基础就是相似的产品应该有相似的定价。表现在股票上,就是长期来看,除去噪声,相似的股票应该有相似的回报。对于股票而言,相似特质体现在可量化的公共因子上,如市场信息(价格、成交量、动量)、基本面(市盈率、市净率、市值)和其他因素(利率变化、流通性、所属行业)。

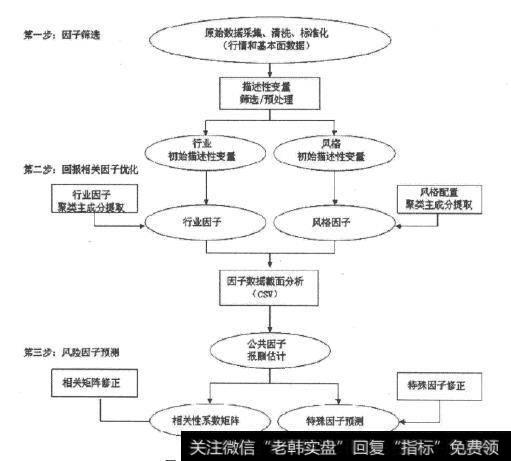

多元因子模型的最核心的贡献就是精确地确定和量化这些公共因子,并且定量地描述公共因子和个股或组合收益之间的关系。名策多因子模型的建立流程如图17-1所示。

1、原始数据的采集

在采集数据时,尤其要注意在所选取的数据期间公司发生的股利发放、资本重组等重大事件,要合理处理以保持数据的前后一致性和可比性。

图17-1 名策多因子模型流程

2、描述性变量的选择和检验

描述性变量产生的渠道很多,需要兼顾市场行情数据和基本面数据,结合统计的方法检验显著性,进行筛选。

3、风险指数的形成

标准化描述性变量之后,用资产的回报与行业因子和单个描述性变量做回归,并检验显著性。只有通过显著性检验的描述性变量才可以纳入风险指数。

4、公共风险因子

首先得到包括25个行业因子和32个风格因子在内的57个描述性变量,采用先聚类分析再主成分分析的方法进行降维处理,进而得到风险模型所用的公共风险因子。

5、关于多因子模型中协方差矩阵的建立及修正算法

在多因子模型中,因子回报的方差一协方差矩阵占有核心地位,整个模型的风险预测等功能均基于高精度的方差一协方差矩阵而实现。名策数据提供两种修正因子回报方差一协方差矩阵的算法,其基本思路是利用全市场回报修正。

6、特殊风险

对于资产i而言,其特殊风险定义为其特殊回报的标准差,最简单的计算方法是利用其历史特殊回报值计算其方差,但是这个结果通常要求其历史特殊回报方差是稳定的。利用基本面数据修正的特殊风险模型通常由所需时刻的股票的特殊因子、调节因子及预测回报绝对值的预测相对水平决定。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)