图6-8 300工业指数—300材料指数比价

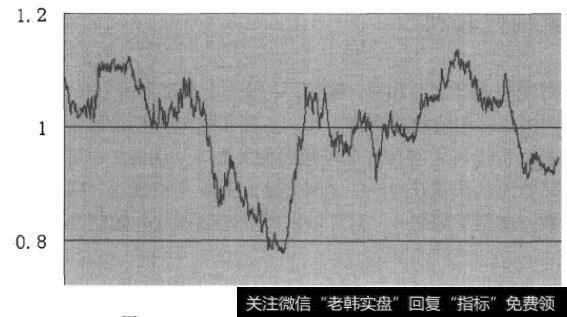

2006年7月10日,工业指数和材料指数的比价为1.08,超过了1.05的区间,我们认为这个比价在未来一段时间会修复,则我们可以做空工业指数,同时做多材料指数的组合。

2006年7月10日,工业指数点位为1382,材料指数点位为1286。假定在两个指数上分别投资50万元,保证金比例为10%。这里为了计算方便,不考虑每个点位对应的份数,认为每次就根据当前指数点位买入对应的份数。

则建仓时:

工业指数空头仓位为:(50万/100%)/1382=3618(份)

材料指数多头仓位为:(50万/10%)/1286=3888(份)

到了2007年9月13日,两个指数的比价己经恢复到了0.82,可以认为已经到达了历史上比价的下限区间,则进行平仓操作。此时工业指数点位为4791,材料指数点位为5815。

工业指数空头盈亏=(1382-4791)×3618=-12333762

材料指数多头盈亏=(5815-1286)×3888=17608752

总盈亏=17608752-12333762=5274990

盈利率=5274990/100万=527%

当然,在实际的交易中,考虑到追加保证金等因素,不可能将资金全部用满,因此实际的利润率达不到案例中的理想情况,但是依然可以获得丰厚的收益。

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)