您的位置:首页 > 新闻 > 行业 > 实证经济学|实证案例:跨期套利策略

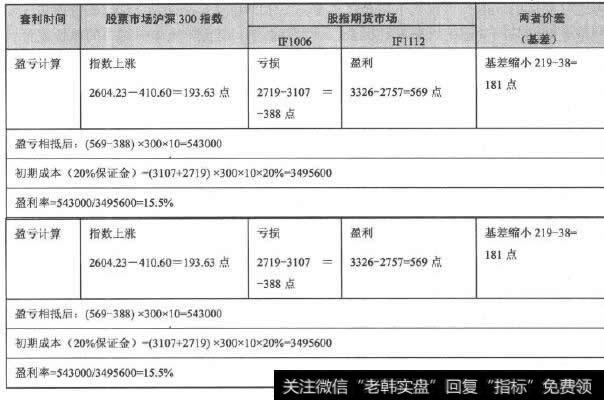

2010年4月30日,股指期货近期合约IF1006与远期合约IF1112二者价差高达160基点,此时大盘正在持续下跌,我们认为两个合约的价差远远超过了理论价差,在未来一段时间很可能回归,因此可以进行做多IF1006,同时做空IF1112的跨期套利交易。

股指期货多头跨期套利过程分析如表4-2所示。

表4-2 股指期货多头跨期套利过程分析

据媒体报道,近期半导体硅晶圆缺货现象持续发酵,首季报价敲定再涨10%-15%。半导体硅晶圆厂表示,首季包括日本信越、胜高等主要硅晶圆厂每片报价再调涨10%-15%,12英寸硅晶圆每

据媒体2月24日报道,吉利集团宣布已通过旗下海外企业主体收购戴姆勒股份公司9 69%具有表决权的股份,股份价值约90亿美元。吉利已成为戴姆勒最大单一股东。下一步,吉利集团将与戴姆勒

据行业媒体报道,美国知名芯片厂商英伟达工作人员表示,由于显存等核心配件的供货紧俏,未来显卡在缺货的同时还将保持高价位,有可能要到今年第三季度或者英伟达推出新显卡才会缓解。此外日前另

1 经营战略分析长虹股份有限公司属于家电行业。家电是家用电器的简称,指在家庭及类似场所中使用的各种电器,又称民用电器。以下对家电行业进行简要分析。2 行业分析根据国家“十一五”规划

春节假期过后,国内钢材期货现货价格同步上涨。期货市场,上期所螺纹钢主力合约周五大涨1 75%,报3949元 吨,热轧卷板上涨0 73%,报3972元 吨;现货受期市拉动,钢坯价格在

长线秘岌之二:根据行业周期选股人的一生可以分为四个阶段:儿童期、少年期、成年期、老年期。这四个阶段里,儿童期我们都很惰懂,少不更事;少年期初露锋芒,锐气十足;成年期已经成熟,得失寸

狗年首个交易日,A股录得“开门红”。伴随着节前市场企稳,市场信心已有所修复。当前市场关注的焦点集中于此轮“红包”行情能否持续。目前,申万行业估值多数低于历史均值,故部分行业仍存在估

第一,真正的高手都有自己的鱼塘股市里真正能赚钱的高手,是如何养股票的什么是鱼塘,就是自选股票池。鱼塘的建立要本着三个原则:1、选择自己了解的行业或概念题材行业。2、选择行业中的佼佼

近日,关于小米拟在港交所上市的新闻再次引起了业内对国内互联网企业海外上市话题的关注。笔者认为,2018年,互联网企业上市将会是A股IPO的关键词,因为从当前监管透露出的信息来看,让

周五(2月23日)环保板块走势活跃,截止收盘,雪迪龙逼近涨停,中材节能、永清环保、久吾高科、大千生态、清新环境等表现出色。安信证券分析认为,环保板块自2017年4月以来不断调整,目

copyright 2016-2018 股民股票网保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)