择时策略是收益率最高的策略,但是风险也极大,研究的难度也很高,因此很多稳健型的资金,更愿意降低收益率以降低风险。股指期货套利就是一种低风险、低收益的投资方式。

股指期货套利是指利用股指期货市场存在的不合理价格,同时参与股指期货与股票现货市场交易,或者同时进行不同期限、不同(但相近)类别股票指数合约交易,以赚取差价的行为。股指期货套利分为期现套利、跨期套利、跨市套利和跨品种套利,本章主要阐述期现套利和跨期套利这两种最主流的方式。

股指期货套利是指利用股指期货市场存在的不合理价格,同时参与股指期货与股票现货市场交易,或者同时进行不同期限、不同(但相近)类别股票指数合约交易,以赚取差价的行为。股指期货套利分为期现套利、跨期套利、跨市套利和跨品种套利,本章主要阐述期现套利和跨期套利这两种最主流的方式。

期现套利,即股指期货与股指现货之间的套利,是利用期货合约与其对应的现货指数之间的定价偏差进行的套利交易,属于无风险套利。即在买入(卖出)某个月份的股指期货合约的同时卖出(买入)相同价值的标的指数的现货股票组合,并在未来某个时间对两笔头寸同时进行平仓的一种套利交易方式。

(1)期现套利主要涉及的内容包括定价模型、指数复制、冲击成本、保证金管理这几个部分。跨期套利主要涉及均衡价差判定、套利策略等。

①定价模型主要是计算以现货为基础所对应的股指期货市值大小,在扣除所有的成本之后,如果股指期货和现货之间的差距为正,则意味着存在正向套利空间,反向套利的原理也是一样的。

②指数复制是指利用各种方式来构建一个能够尽一可能拟合指数的现货组合,包括完全复制和抽样复制这两种。当复制目标是最小化复制差异时(即跟踪误差最小化),称之为被动复制;当复制目标是最大化信息比率时,称之为增强复制。

③冲击成本的全称是价格冲击成本。国际上通常用它来衡量股市的流动性。它也可称为流动性成本,是指一定数量的委托(订单)迅速成交时对价格的影响,因此是一个包含即时性和合理价格两方面要素的指标。

④期现套利中保证金管理具有很重要的作用。在市场出现剧烈波动的时候,尤其是大幅度上涨的行情中,如果保证金覆盖不足,就可能出现爆仓情况。所以,在建仓初始,就需要进行保证金覆盖的测算,使得初始保证金能够在较大的概率下覆盖整个套利期间内的波动。

(2)跨期套利是指利用两个不同交割月的股指期货合约之间的价差进行的套利

交易。一般来说,相同标的指数的股指期货在市场上会有不同交割月的若干合约同时交易。由于同时交易的不同交割月合约均是基于同一标的指数的,所以,在市场预期相对稳定的情况下,不同交割日期合约间的价差应该是稳定的,一旦价差发生了变化,就会产生跨期套利机会。

跨期套利的核心在于计算均衡价差,因为不同合约间价差会收敛并趋向于均衡价差,这就是同一标的指数的不同交割月股指期货合约之间存在着的一种平价关系,即远月合约的价值应该是近月合约价值按照远期利率进行复利后加上一个均衡价差。

跨期套利的主要机会包括程序化跨期套利、事件性跨期套利、新合约上市首日套利、老合约退市前几日套利等。

套利基本概念介绍

股指期货套利是指利用股指期货市场存在的不合理价格,同时参与股指期货与股票现货市场交易,或者同时进行不同期限、不同(但相近)类别股票指数合约交易,以赚取差价的行为。股指期货套利分为期现套利、跨期套利、跨市套利和跨品种套利这几种,本章主要讨论最常用的期现套利和跨期套利。

总体上看,股指期货套利和商品套利都是期货套利交易的一种类型,其原理都是在市场价格关系处于不正常状态下进行双边交易以获取低风险差价。

股指期货套利和商品期货套利的主要区别在于期货合约标的的属性不同。商品期货合约的标的是有形商品,有形商品就涉及商品的规格、性能、等级、耐久性,以及仓储、运输和交割等,从而会对套利产生重要影响。股指期货的标的是股票指数,指数只是一个无形的概念,不存在有形商品的相关限制,同时股指期货的交割采用现金交割,因此在交割和套利上都有很大的便利性。此外,股指期货由于成分股分红不规律、融资成本不一及现货指数设计等原因,其理论价格相对商品期货更难准确定价。这些区别是造成股指期货套利和商品期货套利在具体类别上差异化的主要原因。

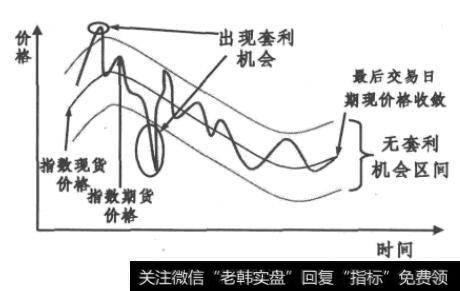

股指期货套利模型如图4-1所示。紫色为指数现货价格、红线为指数期货价格,两者的价差:绿线为无套利区间。一旦价差突破了无套利区间,则存在套利机会,只要同时双向建立头寸,持有至合约到期,就可以获得无风险收益。

图4-1 股指期货套利模型

股指期货作为股票指数的一种衍生品,其定价依据通常是无套利定价原理,经典的股指期货定价公式如下:

其中,FP为股票指数期货的理论价格,I0为期初指数对应的合约价值,r为借款利率,t为期限,N为股票指数中股票数量,DIVi为第i只股票支付的股息,ti,D为自第i只股票支付股息至交割日的时间长度。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)