周三,上证一度两次冲高回落、遇阻明显,但靠着再翘尾,又给稳住了,最后收于3156点,收出一根带下影线的小阳线;而深成指与中小板,更是再刷新了反弹新高。不过,看看个股,涨幅5%+的只有68只,其中有10多只还是尾市翘上去的。

此外,看看量能,沪市成交1670亿元,虽较周二有所放大, 但还是不足以支撑向上冲高,而看下深成指,量价背离更为明显。所以,单看指数、看似偏强,却有些老乡别走的意思,要当心吊颈线的可能,当然,是否吊颈线,次日的确认较关键。

1、A股成功入摩,是不是利好呢?众说纷坛,各有各的理,那我们就试着用数据来说下话。茅台,今年是强者恒强、迭创新高,但主要推手却并非国内的机构。

2005年,基金一度持有茅台全部流通市值的7成,2009年跌破20%、其后就日益走低,去年底已经只占到流通市值的3.6%,即使考虑到市场的增长,基金也将仓位降到了原来的三分之一。并且,即便是这3.6%,还是由552家机构累计拿的,2015年一季度(杠杆牛的中途)的机构数才59家。所以,无论从哪个数据看,国内机构减仓都非常明显。

不过,看看股东户数,截止到今年一季度末,仍没有创下新高,而看户均持股数量,趋势其实是下降的。问题来了,机构减了,却没有给散户,谁接了去呢?答案是前十大机构,因为前十大股东的持股数量在不断创着新高。

十大机构是谁呢?除了茅台集团外,郭嘉队目前还持有4000万股,基本是救市时拿的,而剩下最重要的力量来自香港,沪港通资金持股已经超过8000万股,这意味着外资投资者持有的茅台市值已经超过400亿元,占到茅台流通市值的接近10%、占茅台实际流通股本的比重超过25%(按照去掉茅台集团后实际流通股本4.5亿股计算)。

可以说,公募基金卖的,郭嘉队没接,散户没接,全让外资买去了。并且,不止茅台,格力电器、上海机场等价值蓝筹股都见到了类似的现象。而这些又多是上证50的标的,这时再回头看上证50的迭创新高,你就会明白,并不是简单的二八分化,也不是郭嘉队的行为,期间较危险时可能会有局部的维稳,但主要的推动力是外资投资者。

2、为什么给大家说这个?因为这个现象,正是得益于14年底的沪港通,只是,利好在2年之后才慢慢呈现,驱动了价值投资的回归,在价值投资者眼里,去年下半年以来的行情本就是牛市。并且,看看入选的222只股票,2017年的市盈率中位数是20倍,市净率中位数是2.0倍,2018年预估市盈率中位数是16.7倍,在价值投资眼里,跟捡钱没什么区别。

这时再看A股的入摩,应该就清晰了,主要的利好不是直接引来多少资金,而是会提升A股在国际上的知名度,会进一步带活沪港通、深港通,届时会有更多的外资借道香港来A股,并且,A股在国际上的互联互通也会加速,如沪伦通就已有过论证,这又会进一步加大外资活水源。所以,这才是入摩的真正利好,偏长期的利好。

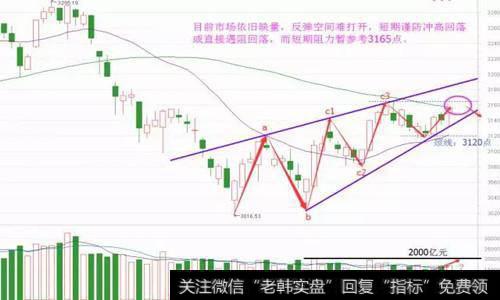

技术上,上证仍处于阶段反弹趋势中,近日虽遇阻明显、却并未跌下来,不过,前高3165点以及3170-3190点区域仍有着较强的阻力,以目前的量能,若不能持续放大至2000亿元以上,向上的反弹空间仍难打开。

当然,这是c5冲高,还是c4整理中的反弹,仍不好定性,所以,反弹的趋势生命线仍需看3120点,不破、反弹趋势仍在。

而就短期而言,单看技术预期,向上再尝试冲的概率偏大,不过,若是该涨不涨、不上反下,周三是吊颈线的可能性就偏大了,所以,要谨防冲高回落或直接遇阻回落,短期阻力需先看的就是前高3165点,而深成指依旧看年线。

操作上,只要短期不破3120点,无论大盘是否涨的动,个股都是可择机博弈的。不过,仓位需暂时往3成左右控了,因为指数虽强,但盘中的波动太过频繁、而咱们又是T+1交易制度,个股的操作难度明显加大,当然,有能力做T的、还是可结合底仓多做的。

2019-07-30

2019-07-30

![[跌出爱火花]跌出来的春季行情,下周将这么走](http://www.zcaijing.com/res/145788.jpg)

![[勇士四连败]四连阳中产业资本增持近11亿元 4只低估值绩优股价值凸显](http://www.zcaijing.com/res/145483.jpg)