零售业与房地产业是相关的

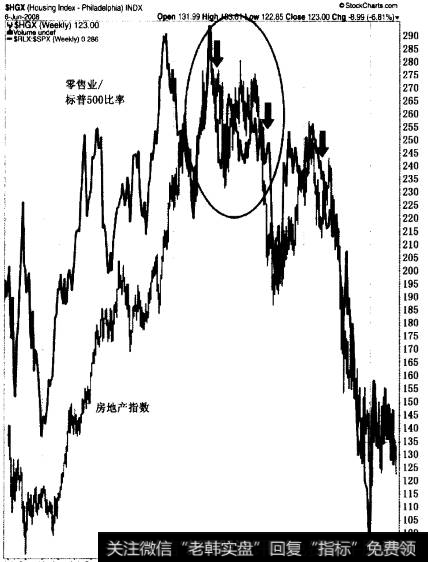

2007年最被反复传唱的颂歌就是金融媒体认为美国经济非常健康。经济学家声称房地产业的脆弱不会对零售业以及经济其他部门产生太大的负面影响。所以人们也就不太关注房地产业下降对经济以及股票市场的影响。遗憾的是,图表分析却给我们展现了一个完全不同的情况。图8.5是费城股票交易所的房地产指数周价格条。这个图显示房地产股确实在2005年中期到达顶峰,然后在2006年上半年开始下跌。2007年下半年开始了更为剧烈的下跌。我们需要看市场分析图的原因之一在于,金融市场通常是经济基本面的折射,并且先于这些基本面因素显现。房地产在2005年到达顶峰,但是于2006年早期开始下跌,这给出了两点警示。第一,自2000年房地产股票一直是市场的领头羊,此时是该退出的时刻了。第二,较弱的房地产板块说明经济情况也不容乐观。这种警示早于2007年夏季次贷危机发生1-2年,但是却被金融界所忽视。

图1显示了另一传统见解的错误,这种见解认为房地产的下降不会波及经济的其他层面。图1所示实线零售业股票除以S&P500所得的相关强度指数是相同的。我们把强弱指数线覆盖在房地产股票指数的上方。两者的紧密联系令人吃惊。例如,在2005年中期,零售业强弱指数同房地产股价指数在顶峰相交(圆环所示)。它们在2006上半年以及2007全年同步下跌。图8. 5清晰地显示了零售业股票的相对表现开始下滑,而这与房地产股中的营建股以及房地产板块又紧密联系。这个图还清晰地显示了房地产的脆弱是影响股票市场和经济运转的重要因素。所有这些重要的警示信息对于用图表法研究的投资者都是清晰可见的。

图1零售业股票除以S&P500所得的相关强度指数

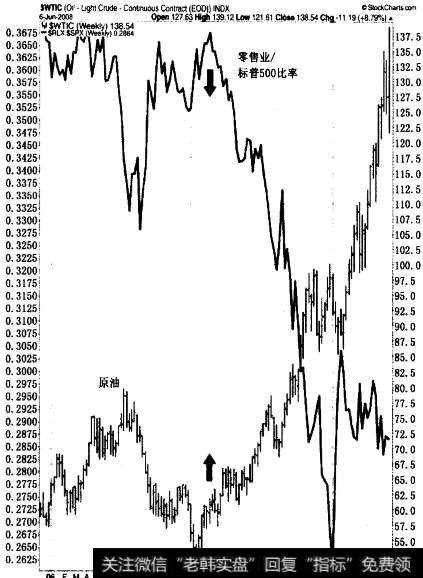

上升的油价也使消费者利益受挤压

2007年,消费者被两个来自不同方向的因素所打击。不仅是他们的有生之年房价首次下跌,也是因为能源价格一路飙升至历史新高。在图2中,零售业股指除以S&P500所得的强弱指数线(实线)位于原油周价格条的上方。从2006年初至2008年春季,这两条线的走势方向大致相反,也就是说它们朝相反的方向发展。2007年原油价格开始急剧上升,而零售业正好相反(箭头所示)。从2007年初至年末,原油价格翻番,从2007年初的每桶50美元上涨至年底的100美元,而与此同时,2007年零售业股票则大跌(强弱指数的下跌)。零售业股票和房地产股票的关系也是如此,但是,金融界一直错误地认为原油价格对消费没有太大的负面影响。运用图标法分析的投资者有更好的理解。上升的原油价格不仅影响到零售业股票的相对表现。同时它也要为2007年交通股的下跌负责,这导致了我们之前提到的负偏离率。下面我们讨论道氏理论。

图2零售业股指除以S&P500所得的强弱指数线(实线)位于原油周价格条的上方

道氏理论

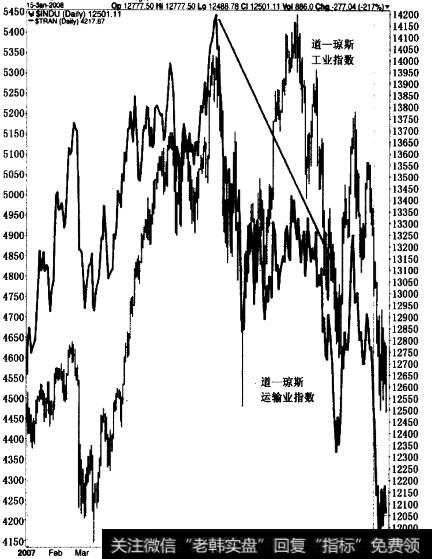

令人尊敬的道氏理论是市场分析中最古老的方法(在20世纪初由查尔斯·道提出)。查尔斯·道还发明了两种股票指数,分别是道一琼斯工业指数和交通运输指数。起初,交通指数仅限于铁路;后来还加入了航空以及卡车业。道说明了原因,在一个健康的经济中,工业和交通股票通常都是同时上升的。毕竟,工业企业创造了产品,而运输公司负责把它们输送到市场,两者不可分离。道想把他自己的思想作为一个市场趋势的主要指引信息,最后被股票市场所采纳。在这个简单的形式中,道氏理论说明了当股市处于牛市时,道一琼斯工业指数和交通指数应该一起上升。如果一个落后另一个太多,那么就产生了严重的负偏离,股票市场的顶峰也许就在前方。当其中一个到达新高,而另一个却没有就是一个危险的信号。这也正是2007年所发生的事情,而且这对油价的上升多少也有影响。

交通板块不能保证工业板块上涨

在2003年到2007年的牛市中,工业板块和交通板块都一同上升了很多。但是在2007年发生了大变化。图3示的是2007年中期道一琼斯工业指数和交通指数上升的情形。在这年的7月和8月,交通板块(实线)下降幅度远超工业板块(价格条)。起初,情况似乎不太严重。但是在10月时,道一琼斯工业股票到达历史新高,但是交通板块没有相同表现。当工业股票在2007年10月到达新高时,交通股票相比夏季高峰还下降了l0%(下降的趋势线所示)。在2007年第四季度,在两个道一琼斯平均股票市场中出现了负乖离,这正是道式理论的警示,说明市场上升遇到了阻力。形成这个状况有两方面原因。

图3 2007年中期道一琼斯工业指数和交通指数上升

第一个原因是因为油价的上涨形成了交通股票的急剧下跌。原因很明显,交通行业对油价的上升最为敏感。飞机以及卡车在运行中都需要大量油,尽管铁路可以把油价成本的上涨转移给消费者,但是在2007年油价翻倍的时候,他们也承受不了如此剧烈上升的油价。

交通股票受挫的另一个原因是因为经济的脆弱(由房市衰退所导致的)。这也是因为交通板块从经济上来说是最为敏感的股票。这意味着它们和经济周期联系非常紧密。它们通常是经济增长放缓的最大受害者。如果人们对商品的需求降低,那么就不再需要运输那么多的货物。正如查尔斯·道一个世纪前所预测的,交通运输业股票在2007年下半年的下跌正是经济和股票市场的一个不良信号。股票市场通常被认为是经济的“晴雨表”。历史上,股票市场会先于经济6-9个月到达最高点。股市在2007年7月到达高蜂,而经济回落就发生在2008年的第一个季度。直到2008年中期,绝大多数经济学家才开始承认美国经济开始衰退。

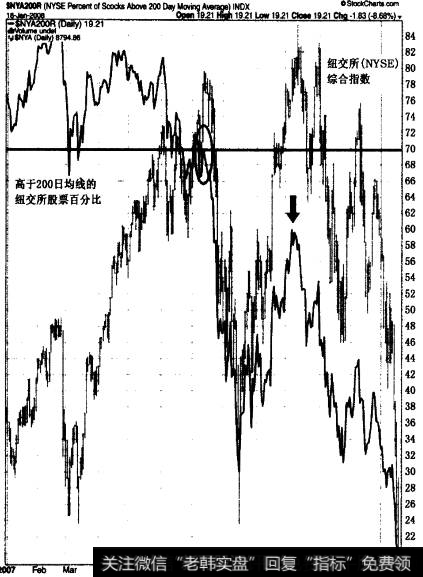

纽约证交易所股票超过200日移动平均线的百分比

还有其他有用的市场参与度指示可以警示市场在2007年的下半年到达高峰。首先就是纽约交易所超过200日移动线的股票的百分比。你应该还能记得在第四章提到200日移动平均线是上升趋势中的主要支撑线。任何下跌突破这条线都是一个信号,说明股票市场开始进入熊市。我们当然也可以在道一琼斯工业指数和S&P500中运用200日移动平均线。2007年第四季度,这些指数线都下落至200日移动平均线下方。从本章开始,我展示了纽约交易所指数的涨跌线也跌破了200日均线(只不过这个现象更早发生)。当那些主要指数都位于200日移动平均线下方时,大多数利润都已经被抹干净了。这正说明为什么市场参与度指标是如此重要。它们可以提前告诉我们市场遇到了麻烦,并且尽早给出信号,告诉我们是时机赚取利润、采取防御措施了。

一些图表服务会提供这种这种指示,它可以衡量纽约交易所超过200日移动平均线的股票的百分比。图4比较了2007年的这种指示以及纽约交易所综合指数。正如大多数市场参与度指示一样,该思想就是要比较两条线的方向。在一个健康的上升期,两条线都会一同上升。图4显示,超过200日移动平均线的股票的百分比(实线)于年中开始快速下跌,两线之间产生了负乖离。而当纽约交易所综合指数在该年10月到达历史新高的时候,而市场参与度指标离创新高差了十万八千里。当纽约交易所股票到达新高的时候,只有三分之二的股票还处在上升期。市场参与度指标的下落警示投资者股市的上升是不可信的,而且这种警示是非常及时的。下面就这种指示做进一步展开。

图4 2007年的这种指示以及纽约交易所综合指数

尽管市场参与度指示的方向非常重要,我们依然需要考虑其他因素。图4右侧的纵坐标衡量在200日移动平均线以上交易的股票数量的百分比。超过70%通常说明这是危险扩张。在2007年初,这种指示达到85%。当百分线下跌至70%线下方时,就是市场下跌的信号。在7月,这种指示下降到65%,比3月还低,达到10个月中的最低(圆圈所示)。此处表明过度上升的市场开始受阻。

40%线是牛市和熊市的分水岭。百分比线在2007年8月以及第四季度曾下跌至该比例以下。自四年多的牛市以来,这是它第一次移动至支撑线以下。同时,主要股市指数的下降幅度相对较小。那时我曾写了一篇报告,回答了一些问题。

2019-07-30

2019-07-30

![[显卡涨价原因]显卡涨价潮仍持续 关注芯片题材概念股](http://www.zcaijing.com/res/146306.jpg)

![[综合财务战略分析报告]综合财务战略分析](http://www.zcaijing.com/res/146284.jpg)

![[番125长线]长线秘岌之二:根据行业周期选股](http://www.zcaijing.com/res/146188.jpg)

![[小米上市业内评价]小米拟上市引业内关注 2018年互联网企业A股IPO可期](http://www.zcaijing.com/res/145647.jpg)

![[环保板块龙头股]环保板块走势活跃 安信证券:环保行业估值处于历史底部](http://www.zcaijing.com/res/145746.png)