市场宽度

前一章显示了商品价格自2007年以来一直是最强势的资产。这一现象使得商品及其相关的股票(例如能源股和黄金股)成为最受欢迎的投资,而这类股票也在2007年成为市场的领涨者。在本章中,我们将通过分析2007年下半年美国股市股价表现不佳的股票群体来研究等式的另一侧。同时,我们也要研究弱势股票群休对市场宽度带来的负面影响,而这也是市场见顶接近尾声的一种早期警示信号。我们首先通过市场宽度中最流行的指标来检验明显的警示信号,这就是腾落指标。在本章末,你将学习到其他有用的宽度指示,它们显示了2007年市场最后的新高已是弱势上涨。

运用纽约证券交易所腾落指数衡量市场宽度

市场宽度通常是指纽约证券交易所在任何给定的一天内价格上涨的股票与价格下跌的股票数量比。如果价格上升的股票数量多于价格下降的股票,我们就说这天市场宽度是正的;反之,就是负的市场宽度。衡量市场宽度有很多方法,最流行的就是运用纽约证券交易所的腾落指数(advance-declineline, ADL)。腾落指数就是上升股票减去下降股票的一个简单累计相加。当腾落指数线上升时,市场中上涨的股票数就大于下跌的股票数,市场是一个上升的趋势。市场分析家通常用腾落指数和股价指数做比较。这样做就是为了确保两条线的走势方向是一致的。当市场处于顶峰时,腾落指数线总是先于股价指数下跌。当腾落指数线已经下滑,而股价指数仍在上升时,这就警示市场可能达到了顶部。2007年下半年所发生的正是这种情况。下面让我们来共同学习纽约交易所腾落指数的趋势。

腾落指数与移动平均线相违背

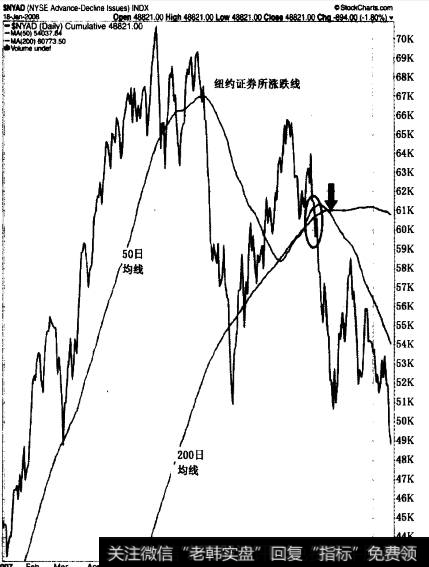

图1描述的是2007年的纽约证券交易所腾落指数。这条线在6月至7月到达顶部,之后开始下落。第二个顶端发生在10月,但是跌幅要小于7月的跌幅(之后跌幅更大)。腾落指数线随后跌破了8月的底部并形成了一个新的下降趋势。在腾落指数线上的另外两条线分别是50日以及200日的移动平均线(在第四章有解释)。图8. 1显示腾落指数线和市场都非常弱势,这里有两件事情值得关注。第一件事情是腾落指数线在11月跌破200日移动平均线(尽管在8月时,也跌破了200日均线,但腾落指数线很快又反弹至均线的上方)。11月的下破均线则是自2003年春节牛市以来长期支撑线的第一个重要突破点。第二件糟糕的事情是50日移动平均线在同一时期从上至下的穿越200日移动平均线(箭头处所示)。这也是4年来第一次给出的熊市下跌信号。在主要市场指数的趋势破坏变得明朗之前,那些熊市移动平均信号充分地警示了2007年第四个季度市场宽度将开始急剧恶化。

图12007年的纽约证券交易所腾落指数

腾落指数显示负背离

学习腾落指数线的一个最重要特征就是了解趋势是如何与主要的股票指数相关联的。只要两条线都处于上升期(自2003年开始就是这样运行),这个市场的上升趋势就是健康的。当腾落指数先于股价指数开始下跌时,就产生了负背离(第五章讨论了负背离在震荡分析中的重要性)。负背离通常是一个预警,说明市场虽然处于一个弱势上升。图2比较了2007年纽约交易所腾落指数线和纽约交易所综合指数的趋势。两根线都在6、7月到达顶峰,并于8月开始下跌。从这点看来,情况似乎不错。纽约交易所指数然后开始止跌回升,并在10月达到新高的记录。遗憾的是,腾落指数线没有出现新高的这种情况,它所到达的高度甚至低于6月的高度(第一个箭头所示)。这个时候麻烦开始出现了。由于缺少腾落指数对上升趋势的确认,从而产生了一个负的背离,这说明股价的历史新高只是被比之前的少得多的股票所推动的。在这点来说,腾落指数线引导着价格指数从10月的高峰开始下跌。纽约交易所腾落指数的这种“次低的高位’形态可以预警市场的顶峰。这个例子显示了为什么市场分析师会如此重视腾落指数线,以及为什么你也要这么做。

图2 2007年纽约交易所腾落指数线和纽约交易所综合指数的趋势

怎样寻找负背离

从8月的市场底部到10月的市场顶部,我们有必要去了解哪些组合是真正背离于上升的股票市场;同时我们也需要去了解2007年下半年哪些组合导致了市场的持续下跌。原因是两方面的:其一是告诉投资者哪些组合该规避;其二是因为某些市场群体有着遇顶回落的历史,我们可以把这些引导市场下跌的指标加入到熊市的预警中。图3显示了2007年下半年最弱的5个市场组合。没有一个组合在2007年的第四个季度随着主要股票指数达到新高。从最强至最弱排序,五个组分别是交通业、小市值、金融业、零售业以及地产业。这些组合不仅在当年引导市场走低,而且都有过在市场到达高峰前即下跌的历史。

小市值股票有着提前市场见底(例如2003年)和提前见顶的历史(例如2007年)。在牛市的最后阶段,投资者采取防守策略,抛售小市值股票,转而投向更为稳定的大市值股票。另一个不利于小市值股票的因素是2007年美元达到历史新低。美元的弱势通常有利于有着大型外贸交易的跨国公司股票(和弱势美元有利于外国股票同理)。另一个2007年的弱势组合就是金融股票,也在传统意义上被认为是市场上其他股票的先行指标。换句话说,市场处于低谷时它们最先反弹,而市场处于高峰时它们最先下落。2007年金融股报复性下挫。交通运输股是另一类领先市场下跌的股票(接下来会详细讨论)。下面我们讨论零售业以及房地产业。

图3 2007年下半年最弱的5个市场组合

2007年零售业股票表现不佳

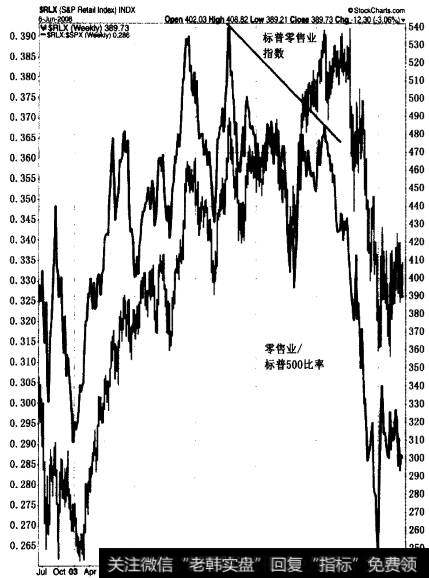

消费占了美国经济的三分之二,所以零售业股票发展趋势通常可以告诉我们很多关于经济是否健康的信息。但这并不仅是指零售业股票的绝对趋势,相对趋势也尤为重要。零售业2007年的崩盘表现清晰地说明消费者开始节制消费。图8.4的数据条显示了S&P零售业指数从2003年至2007年的持续牛市。周价格条显示了在2003年的上半年零售业股票触底(市场其他股票表现也是如此),而在2007年的上半年到达历史新高。然后在2007年下半年开始下跌,而此时其他股票却继续上涨(产生了之前章节所提到的负偏离)。

图4真正要说明的是零售业股票指数除以S&P500所得的相关强度指数(实线)(当相关强度指数在价格条的上方时,相关强度指数与股价条之间的差异越为明显)。例如,零售业股票使得S&P500指数从2003年春至2005年中期持续上升。这是牛市早期的正常表现。零售业的相对强度告诉我们消费者对市场持有信心并且热衷消费。零售业的先导作用通常对于经济和股票市场都是好的,原因就在于此。同样,这也说明了为什么零售业的不佳表现对市场而言是不利的。

图4零售业股票指数除以S&P500所得的相关强度指数

直到2007年初,零售业股票或者引领市场上涨,或者至少与S&P 500的表现相当。但是在2007年的上半年情况发生改变。在2007年的第一季度,在相关强度指数以及零售业股价趋势之间发生了严重的负偏离。当零售业股票指数达到历史新高的同时,相关强度指数却相比于之前的高峰开始回落(注意下跌的趋势线)。这是第一个图表上的证据,说明零售业股票相对于市场其他股票开始表现不佳,接着,情况越来越糟糕。在第二、第三季度相关强度指数线开始剧烈下降,并达到四年来的最低点。这是一个严重警告,说明零售业股票处于危机中。这同样也说明消费者的消费水平开始放缓,这就给出经济以及股票市场一个负偏离的暗示。让我们思考下这种情况为什么会发生。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)