交易性配置

1.交易性配置-行业景气复苏、业绩见底回升的行业

2006年来,由于宏观经济或行业基本面发生了一些变化,部分周期性投资品行业及电子元器件行业景气开始复苏,业绩出现见底回升迹象,这些行业在2006年下半年具有一定投资机会.我们将适当配置。

(1)部分周期性投资品行业,如工程机械、水泥、钢铁。

工程机械:工程机械行业景气与固定资产投资增速高度相关。2006年来,固定资产投资增速反弹明显,1--5月份城镇固定资产投资增长率达到30.3%,创下2004年8月份以来最高水平。投资增速的反弹带动了工程机械需求,使行业景气出现恢复性_上升。2006年1--4月主要产品装载机、挖掘机、混凝土机械等都有20%以上的同比增速,旋挖钻机、大吨位起重机等产品也在高铁投资等带动下呈现旺销态势,2004年宏观调控后步入低谷的工程机械行业在2006年上半年的表现超出大家预期。从工程机械的各个下游行业看,工程机械仍有旺盛需求:房地产投资仍会保持在20%以上,全国公路总里程将在现有基础上增加43%,高速公路建设规模将达到至少2.8万公里。铁路建设总投资12 500亿元、新建铁路17 000公里,新农村建设、北京奥运、机场水利等重大工程也将带动对工程机械的需求.建议重点关注桂柳工、山一重工、中联重科。

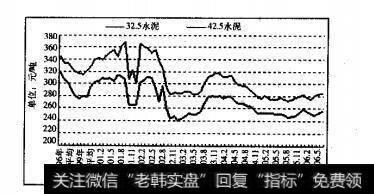

水泥:见图9-13,水泥行业的景气反弹主要表现为产品价格的趋稳而销量明显上升,其毛利率在2005年1季度已见底回升。水泥价格经历了2004年中以来的持续下跌之后。目前呈现止跌回升走势。“十一五规划”将开启新一轮的基础建设投资的高潮,新农村建设、铁路和高速公路等投资的加大都会直接带动水泥需求的增加。预计未来3年水泥需求仍会保持年均8%以上的稳定增长,在水泥产能增速放缓下,水泥价格有望从谷底缓慢回升,同时行业整合继续加快,2006年4月,国家发改委发布《加快水泥工业结构调整的若干意见的通知》,进一步强调了对落后产能的淘汰力度,提出2010年新型干法水泥比重将提高到70%。目前国内龙头企业已加快收的兼并步伐,如海螺水泥年内已经完成了对巢东的收购,下一步收购的目标企业是江西水泥,赛马实业整合了宁夏水泥企业,亚泰整合了东北的主要企业。祁连山计划整合甘肃市场。我们将适当关注海螺水泥、华新水泥等行业龙头公司。

图9-13水泥价格开始从底部缓慢回升

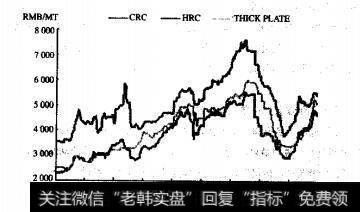

钢铁:见图9-14, 2006年来,国内钢材价格开始出现持续回升,行业利润也出现了超预期的复苏,单月盈利逐月增长。虽然1. 2月份几乎没有什么盈利,但3月份盈利是2月的3倍左右,4月比3月增长45%, 5月比4月增长30%, 6月预计比5月增长20%以上,钢材价格回升是国家钢铁产业政策引导、行业自律以及国内外经济持续较快发展的结果,同时也与国际市场钢材价格

图9-14 2006年来钢材价格明显反弹

回升有关。由于产能释放压力和成本上升压力继续存在,因此钢铁行业整体性投资机会仍不太明显。但由于钢铁行业目前陷入景气低谷,国际、国内钢铁股市场价值都处在估值低端,这给行业并购提供良好契机。近期外资并购国内钢铁企业的步伐在逐步加快,国内钢铁企业为捍卫产业安全也加快了并购整合步伐,这将给投资者带来交易性机会。我们建议适当关注以下几类公司:一是业绩显著好于预期并高分红的行业龙头股公司(拥有成本控制力且产品市场规模大、价格回升快),如G鞍钢、G宝钢;二是拥有资源成本及区位比较优势公司,如G新钢钒、G包钢;三是整体上市或潜在被并购的公司,如G太钢、G莱钢等。

(2)电子元器件行业

电子元器件行业具有明显周期性,本轮半导体周期已干2005年中达到谷底,2005年3Q行业开始出现温和复苏。据SIA 6月公布的数据,2006年4月全球半导体销售额为196亿美元,比去年同期增长8.1%。前4个月合计销售781.8亿美元,同比增长7.1.行业增长稳健。从6月开始,各主流机构纷纷调高对半导体行业的增长预测。如SIA在6月7日发布的春季预测报告将2006年全球半导体市场的增长率从7.9%提高至9.896,‘不仅如此,SIA对2005 -2009年间的行业增长的预侧也比2005年11月的顶部乐观得多,该机构预计2007, 2008年增长率分别为11.0%, 12.0%, 2009年增速降至4%,2005一2009年平均复合增长率为9.2%.行业呈现稳定rPi和增长之势。在行业景气温和复苏的背景下,以生益科技、长电科技为代表的元器件龙头公司值得关注。

2.交易性配置-景气并继续上升、业绩持续增长的部分资源类行业

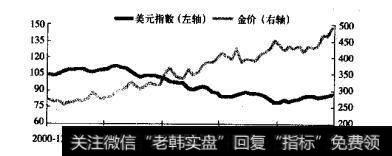

受资源类产品价格大幅上扬影响,有色金属、石油、糖等资源类行业成为2006上半年表现最好的行业之一。但6月以来,在全球流动性紧缩预期影响下,资源类产品价格开始出现大幅波动,导致资撅类股票价铸出现较大幅度调整,市场对资该类行业分政开始加大。经历了2006年上半年的大幅上涨后,资源类产品在下半年开始出现分化,有基本面支撑的黄金、锌、石油等细分行业仍继续看好,而其他行业则应相对谨慎。继续看好黄金的理由在于:作为货币贬值和通胀的对冲品种,美元中长期持续贬值将刺激金价上涨。中国、俄罗斯和石油生产国调整外汇资产结构、增加黄金储备也将推动黄金价格上涨。图9一15比较了黄金价格和美元走势。曲线显示它们呈显著的负相关。

图9-15黄金价格与美元走势显著负相关

继续看好锌的理由在于:从供给看,近两年内全球没有大的锌矿投产,锌精矿产量的增加主要来自扩产和一些小矿的投产,从需求看,全球特别是中国地区镀锌板产能的扩张,使得锌需求量上升,近期全球被锌板价格的上涨,也使得锌价上涨对下游行业的冲击得到了部分消化。预计未来,段时间,LME锌库存将维持净减少态势,全球锌市场会继续面临供应短缺,锌价将在甚本面支撑下维持高位。

继续看好石油的理由在于:在需求不断上升、供给提升有限、地缘政治持续紧张等因素影响下,石油价格将持续保持在高位,石油采掘类公司可以继续看好。

2019-07-14

2019-07-14

![[宏观的意思]关于宏观面的精华提取](http://www.zcaijing.com/res/146176.jpg)

![[中线的性质]中线的成功要诀](http://www.zcaijing.com/res/146069.jpg)

![[强监管去杠杆什么意思]严厉监管降杠杆](http://www.zcaijing.com/res/145175.jpg)

![[庄家彬]庄家的优势都有哪些?](http://www.zcaijing.com/res/144611.jpg)

![[中国市场走势]如何结合市场走势选股](http://www.zcaijing.com/res/141876.jpg)