低市盈率是否就是机会?

美国股市历史上的平均市盈率一般保持在15倍左右,这与美国市场经济的历史较长有关。美国股市历史悠久,使得市场运行机制更为健全,除非遇到诸如银行体系崩溃或国家债务危机等大麻烦,大多数时候市场都会自己进行估值的调整。当股市高了,风险大了,沽空者自然会采取做空行为,反过来也是一样。因而,美国股市能长期保持较低的市盈率水平,这也使得美国股市在美国经济缓慢温和增长的情况下保持了长期慢牛的走势。

而中国股市快涨快跌,整体市盈率波动幅度很大。由于以前没有股指期货,不管机构还是个人投资者都只能在上涨中获利,因而主动做多与被动做多两股力量使得股价涨的时候一个劲儿疯涨,直到大家都意识到风险太大,“击鼓传花”的游戏玩不下去的时候,股市崩盘,跌起来也是一泻千里。这就使得中国股市涨容易涨过头、跌容易跌过头,往往与实体经济运行脱钩,难以成为实体经济的晴雨表。

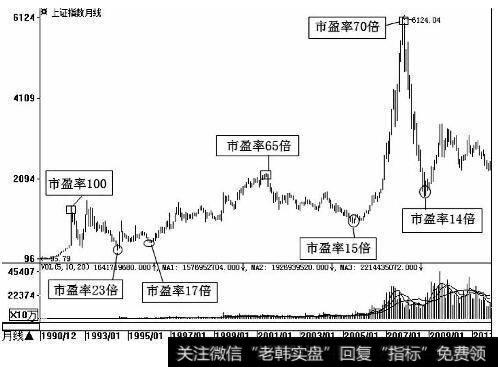

根据全球股市的一般走向来看,当市场平均市盈率快速升高,就往往意味着顶部的到来,而当股市的平均市盈率降到较低值时,则一般意味着底部的来临。以大家熟知的上证指数为例,在经过股市成立之初时的狂热后,1994年平均市盈率降至23倍,股市在326点形成底部;1996年1月份,平均市盈率17倍,股市在512点形成底部;2005年6月,平均市盈率15倍,股市在998点形成底部;2008年10月,平均市盈率为14倍,股市在1665点形成底部。

再看股市顶部对应的市场平均市盈率水平:1992年,上证指数于1300点时平均市盈率达到100倍;2001年,上证指数2245点时平均市盈率为65倍;2007年,上证指数6125点时平均市盈率为70倍,如图2-9所示。

图2-9 上证指数走势与A股平均市盈率情况(1990.12-2011.1)

通过数据的对比,可以得到以下两个结论:

结论一:当股市的平均市盈率高于50倍时,泡沫极大,股市风险极高;而当平均市盈率降到20倍以下时,则估值下降,机会开始出现。过去的20年中,A股市场的波动即在平均市盈率14~100倍之间运行。

结论二:随着中国股市的不断发展,投资者逐渐理性,估值波动区间整体下移,比如早期股市底部对应的平均市盈率远高于后期。这也是未来A股市场的一个运行趋势,估值将越来越趋于合理,与国际估值接轨。在此之前,未来底部的出现还将会对应更低的平均市盈率水平。

欧美股市由于运行历史较长,机制完善,市场有一套科学与合理的估值评判体系,往往能够保持相对稳定的一个市盈率区间。例如2000年美国在互联网泡沫时市盈率为45倍2在2001-2011年这10年间,经历了恐怖主义袭击、伊拉克战争、2008年金融危机,2011年又遇上欧债危机,经济增长乏力。但2011年12月,道琼斯工业指数约为12000点,较10年前上涨了约20%,而此时的平均市盈率为13倍左右,与10年前相当,股市涨市盈率下降,理性地反映了实体经济的变化。

反观A股市场,2001年时上证指数最高为2245点,而10年之后,2011年12月中旬,上证指数跌破了这一点位。10年轮回后上涨幅度为零,接着继续下跌,出现负增长,这怎能不让全中国股民都感到失望和愤怒呢?中国实体经济每年都保持着近8%的增长率,但股市却没有上涨。A股市场10年来总市值增长了4.5倍,而流动市盈率增长了10.2倍。

从另一个角度来对这样的市场进行解读可以发现:2001年上证指数2245点的时候,市盈率为65倍,当时投资者极度狂热,在科技股浪潮的席卷下炒作股市,积累了巨大的泡沫;而在2011年,上证指数在经过涨跌轮回到原点时,市盈率为15倍,仍然比同期美股的11倍高出36.36%。所以,10年来股市一直未涨,还有一个重要的因素是早期股市过度爆炒,后来的下跌,只不过是“价值回归”而已。

但从平均市盈率波动下限来看,当A股市场的平均市盈率达到15倍时,往往对应着一个中长期底部的到来。每次大底形成时A股市场的估值水平都高于欧美股市,这是因为中国作为世界新兴经济体,成长性强于欧美国家,这使得投资者对未来更具期待,从而给予股市相对更高的估值。这便是新兴经济体较成熟经济体存在的“估值溢价”,其使得A股市场每次在整体市盈率接近15倍时便往往意味着底部的到来。截至2012年11月,A股市场大盘还在连创新低并跌破2000点,沪市平均市盈率为10.68倍。目前来看虽然中国经济增长放缓,但在未来20年都还不至于出现衰退,而正是这种明确的预期使得每次A股市场在跌到相对较低的市盈率水平时,能够对应着涨跌轮回中的底部到来,投资者不妨积极布局。A股在2012年年底出现了一段上涨行情,至2013年3月份时上证指数运行在2300点附近,市盈率也仅为12.5倍3显然处于历史的低位,具有较好的中长线投资机会。

从大盘分析继续引申,当市场整体市盈率达到较低水平时,引发大市整体上涨的概率较大。大部分市盈率极低的个股在经历了过度下跌后便能迎来修正推动指数上涨,能够最大限度地带动整个A股市场的同步上涨,即便是那些业绩平平的股票也会沾光被动上涨。而更深入地来看,行业层面同样会受到这一规律的影响,当一个行业的股票出现了连续下跌,市盈率下降至历史低点甚至于远远低于市场平均水平或成熟股票市场同一行业的估值水平时,亦意味着机会的到来。

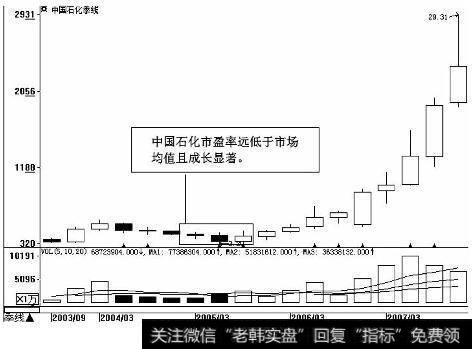

2004年年底,股市依然处于低迷之中,市场交易非常清冷。但此时,市场中的钢铁、石化板块处于明显的超跌状态,市盈率均降到了10倍以下。多数钢铁股前三季度每股收益均超过0.60元,低于10倍的市盈率与国际平均12~15倍的市盈率相比已经具有明显的比价优势,在2004年四季度钢铁价格普遍上涨的情形下,其良好的预期值得期待;就石化股而言,由于原油价格受国际油价变动影响,业绩稳定性相对较差,但是对处于重化工业进程中的中国经济来说,石化股发展前景依然看好,10倍以下的市盈率明显是一种低估状态,波段机会值得捕捉,如图2-10所示。从另外一个角度来看,低市盈率个股普遍具有高分红预期,这无疑对场外资金有很好的吸引作用。而且,这些股票大部分具有较好的盈利预期。如扬子石化(000866,现已退市)就曾公布2004年业绩较2003年预增150%~200%,尽管低市盈率股票中多数公司在2004年的总体情况不甚明朗,但是从其前三季度的盈利情况看,大都保持了相对平稳的态势。

图2-10 中国石化(600028)季K线图(2003.9-2007.3)

正因如此,此时很多基金都在熊市下跌带来的系统性风险释放之后开始布局这些超低市盈率的板块。之后,石化股、钢铁股等低估值板块低位企稳,由熊走牛,演绎出了一波价值回归的上涨行情。

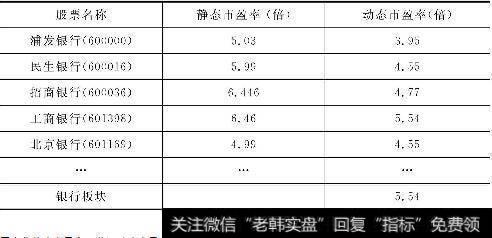

2012年,A股市场在诸多利空消息及经济增速放缓预期的作用下走势疲软、连续下挫,到11月底,上证指数跌破了2000点。但此时,银行板块估值已经很低,以浦发银行(600000)为例,其静态市盈率为5.05倍,而动态市盈率为3.95倍,接着出现了一波猛烈上涨,从2012年12月初到2013年2月初上涨幅度超过60%,部分银行板块个股市盈率统计如表2-7所示。

表2-7 截止2013年2月28日部分银行股静态市盈率与动态市盈率水平

股票名称静态市盈率(倍)动态市盈率(倍)浦发银行(600000)5.033.95民生银行(600016)5.994.55招商银行(600036)6.4464.77工商银行(601398)6.465.54北京银行(601169)4.994.55……银行板块5.54此时,这些银行股的估值已经远远低于市场的平均水平,同时也低于国际上同行业股票的平均估值。虽然银行股在一定程度上受到货币政策调控的影响,但由于四大银行基本上都是国有控股,不存在系统性的崩盘风险,而实体经济的发展最终都得依赖于银行业,作为国民经济核心的银行业发展必然会随着实体经济的增长而持续成长。银行业上市公司的未来业绩成长有保障也有前景,因而在大盘下跌中出现过度下跌,估值过低,就是介入机会。

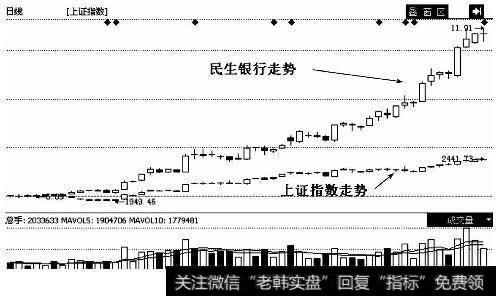

正因如此,这一板块也才受到了很多大资金的关注,虽然深沪两市大盘一路下跌,但银行类股扛住了压力。以民生银行(600016)为例,2013年月2月6日收盘价为11.7元,较2012年月12月4日的6.28元上涨86.3%;而大盘为2434点,较2012年月12月4日的1949点仅上涨24.8%,民生银行的股价增长幅度达到了61.5%,跑赢了大市。而在这一段时间里还有些股票是下跌的,而在这之前2012年9月至12月上证指数一路下跌的时候,民生银行就已经开始逆市上涨,投资价值体现无遗,如图2-11所示。

图2-11 民生银行(600016)与上证指数日K线走势叠加

当然,并非是说低市盈率的股票就具有绝对的安全性,因为按前面说过从动态市盈率来看,低市盈率的现状在未来未必能够持续。但是,通过超低市盈率确实能找到一些市场出现的波段机会。当市场过度下跌之后,很多板块会出现非理性杀跌,即我们常说的“错杀”。当杀跌完之后,市场就会开始恢复性上涨,而如果这些股票又具有明确的成长预期,以基金为首的机构投资者必然会“沙里淘金”,重新审视那些具有较高安全边际的品种,从而带来波段机会。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)