我们总是无法抵御市场热潮的诱惑,几个世纪以来谨慎的投资者总是被一次又一次的投资热潮所带来的巨大利润的光辉一扫而空。现在,通过对可获得性、代表性和其他我们已经分析的决策偏见的理解,我们知道了为什么快速利润的光芒对市场参与者和专家的观点有如此持久的影响。

不论是什么风潮,专家们都可以证明一项给定的投资在统计上是否优于刚刚过去的一段时间以及接下来相当长的一段时间的其他投资(个案比率击败了基础比率)。但是这次的情况真的不一样!

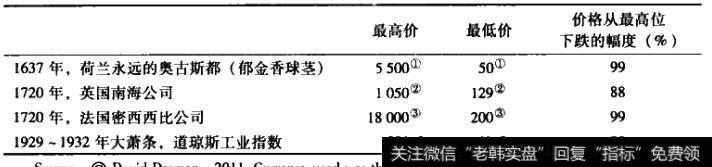

这种模式一直在自我重复。1830年的运河债券的买家或1929年的蓝筹股买家可能会说这些投资工具很好,在最近的一段时期具有很大的优势。随着1929年大股灾和持续了15年之久的大萧条,人们涌向利率几乎为零的政府债券。经受了市场的惩罚之后,投资者的所求唯有避险,不论收益有多低,正如人们在2007~2008年股灾以及2011年8月份又冲进利率几乎为零的政府债券以寻求安全一样。

在20世纪五六十年代,投资于一流的普通股非常流行,而在60年代末,投资股市的优良记录使得投资债券的做法充满争议。《机构投资者》这本搜长捕捉流行趋势的杂志,在1969年2月份的封面印着一只恐龙,然后问:“债券市场还能生存下来吗?”文章继续写道:“长期来看,直接债务融资在公开市场上可能会消亡。”

20世纪70年代初期股票集体获狂上涨,导致其收益率开始出现下跌。债券的回报很快超过了股票的回报。专家们开始迫逐当时的潮流,不管潮流是什么。一位基金经理在互联网泡沫最高点看着那些飞速上涨的高科技和互联网股票说.这些股票的表现出色得就像“黑暗中的灯塔”。我们现在都非常了解灯塔后面是暗礁。

尽管市场的历史有说服力地告诉我们极高或极低的回报其有天然的短命性,但一代又一代的投资者仍然被当时的主流想法全部拿下。每一个趋势都有统计数据做支撑。趋势有强烈的情绪性和启发式的特点。它们异常突出、容易被唤起,同时又都被高涨的股价证实。这些偏见相互作用,天性使然地将当下流行的趋势投射到未来。每次所犯的同样错误是,趋势可能持续几个月或几年,但这并不具备代表性,这与股票或侦券的长期表现相差甚远。在后见之明中,我们可以清晰地鉴别出那些错误,找们会纳闷:如果错误这么明显,为什么不能早点发现?

我希望你从本章学到的最主要的知识是:我们一直在使用的信息处理捷径,虽然在日常情况下非常有效率,但在市场上却系统性地与我们作对。我们因为各种原由成为不了优秀的信息处理者,而存在于我们决策中的认知偏见的影响力如此之大,不仅仅出现在投资之中,也出现在经济、管理以及生活的方方面面。

虽然如此,这些发现几乎完全不为主流经济学所接受。市场的主流理论有效市场假说,几乎否定了我们考虑到的所有心理学问题。相反,有效市场假说指出,任何时候投资者都是理性的信息处理者。为了查看这个假说的教条多么具有误导性,以及它对你的投资收益有多大的危害性,后面将仔细讨论这个假说,以及它应该被丢弃的各种理由,或者至少不能让这个假说控制了你的投资决策。

2019-07-30

2019-07-30

![[中线的性质]中线秘岌:筹码突破的威力](http://www.zcaijing.com/res/146155.jpg)

![[恐怖的阿肥]恐怖的炒金陷阱:80万不到半年亏42万 “抢钱行情”却“被抢”](http://www.zcaijing.com/res/145936.jpg)