1、投资活动产生的现金流量小于零

这意味着企业在购建固定资产、无形资产和其他长期资产,权益性投资以及债权性投资等方面所支付的现金之和,大于企业因收回投资,分得股利或利润,取得债卷利息收入,处置固定资产、无形资产和其他长期资产而收到的现金净额之和。企业上述投资活动的现金流量,处于“入不敷出”的状态。企业投资活动所需资金的“缺口”,可以通过以下几种方式解决:

(1)消耗企业现存的货币积累。

(2)挤占本来可以用于经营活动的现金,削减经营活动的现金消耗。

(3)利用经营活动积累的现金进行补充。

(4)在不能挤占本来可以用于经营活动的现金的条件下,进行额外货款融资,以支待投资活动的现金需要。

(5)在没有贷款融资渠道的条件下,只能采用拖延债务支付或加大投资活动引起的负债规模来解决。

从投资活动的目的分析,企业的投资活动,主要有三个目的:

(1)为企业生产经营活动奠定基础,如购建固定资产、无形资产和其他长期资产等。

(2)为企业对外扩张和其他发展性目的进行权益性投资和债权性投资。

(3)利用企业暂时不用的闲置货币资金进行短期投资,以求获得较高的投资收益。

在上述三个目的中,前两种投资一般都应与企业的长期规划和短期计划相-致。第三种则在很多情况下,是企业的一种短期理财安排。因此,面对投资活动的现金流量小于零的企业,首先应当考虑的是:在企业的投资活动符合企业的长期规划和短期计划的条件下,这种现象表明了企业经营活动发展和企业扩张的内在需要,也反映了企业在扩张方面的努力与尝试。

2、投资活动产生的现金流量大于等于零

这意味着企业在投资活动方面的现金流入量大于流出量。这种情况的发生,或者是由于企业在本会计期间的投资回收活动的规模大于投资支出的规模,或者是由于企业在经营活动与筹资活动方面急需资金而不得不处理手中的长期资产以求变现等。因此,必须对企业投资活动的现金流量原因进行具体分析。

必须指出的是,企业投资活动的现金流出量,有的需要由经营活动的现金流入量来补偿。例如,企业的固定资产、无形资产购建支出,将由未来使用有关固定资产和无形资产会计期间的经营活动的现金流量来补偿。因此, 即使在一定时期企业投资活动产生的现金流量小于零,也不能对企业投资活动产生的现金流量的质量简单作出否定的评价。

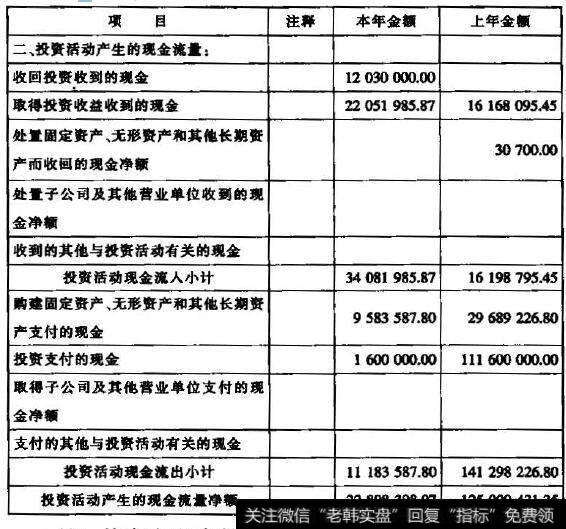

下面我们以中国海城(002116)为例,来分析其2008年投资活动现金流量(见表46-1)。

表46-1 投资活动现金流量分析

可见,该公司2008年投资活动给公司带来3408万元现金流,比2007年投资活动现金流情况要理想得多,缓解了经营现金流的缺口。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)