我国企业的现金流量表包括正表和补充资料两部分。

1、现金流量表正表

正表是现金流量表的主体,企业一定会计期间现金流量的信息主要由正表提供。正表采用报告式的结构,按照现金流量的性质,依次分类反映经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量,最后汇总反映企业现金及现金等价物净增加额。在有外币现金流量及境外子公司的现金流量折算为人民币的企业,正表中还应单设“汇率变动对现金的影响”项目,以反映企业外币现金流量及境外子公司的现金流量折算为人民币时,所采用的现金流量发生日的汇率或平均汇率折算的人民币金额与“现金及现金等价物增加额”中外币现金净增加额按期末汇率折算的人民币金额之间的差额。

2、现金流量表补充资料

总的来说,现金流量表的补充资料包括以下三部分内容:

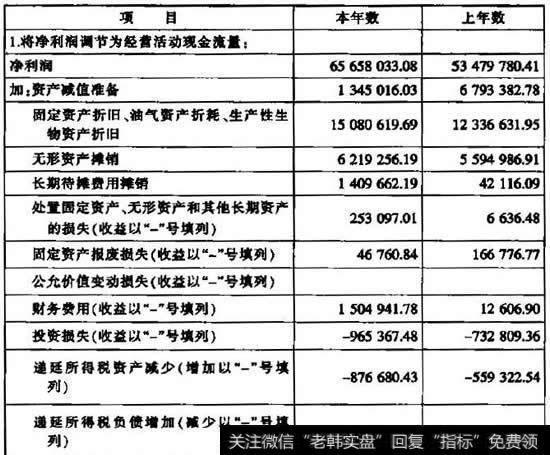

①将净利润调节为经营活动的现金流量(即接间接编制的经营活动现金流量)。

②不涉及现金收支的投资和筹资活动。

③现金及现金等价物净增加情况。

下面我们以中国海城(002116)为例,来看其2008年现金流量表补充资料项目(见表42-1)。

表42-1 现金流量表补充资料

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)