期间费用分析

期间费用是企业当期发生的费用中的宜要组成部分,是指本期发生的、不能直接或间接归入某种产品成本的、直接计入损益的各项费用。它容易确定其发生的期间,而难以判别其所应归属的产品,因而在发生的当期便从当期的损益中扣除。期间费用包括销售费用、财务费用和管理费用。对企业来说,期间费用直接影晌到当期利润的大小。在其他条件既定时,期间费用越大,则利润越少;期间费用越小,则利润越多。因此,对企业的管理者来说,控制和减少期间费用是提高企业经济效益的最直接、最有效的途径。

对期间费用的分析,可从以下几个方面进行:

(1)期间费用计划执行情况的分析。期间费用计划执行悄况的分析,就是将本期实际与计划指标进行对比,了解费用的动态发展趋势,找出差距,肯定成绩。分析时可从费用顿的变动情况、费用率的升降情况两方面进行。

第一,费用额变动情况分析。费用倾是费用支出的绝对金额,它是决定其他考核指标的基础。通过对费用倾的变动情况分析,可以检查费用计划的执行情况,考核费用开支的规模和变动趋势以及费用定额和开支标准的遵守情况,为进一步查明费用开支的节约或浪费提供资料。

其计算公式为:

费用变动额=费用实际发生数-费用计划发生数

第二,费用率的升降情况。费用率是指在一定时期内,费用额占主营业务收入的百分比,它表明每百元主营业务收入花费了多少费用。

其计算公式为:

费用率=费用额/主营业务收入×100%

费用率的高低,在一定程度上能够衡量出费用开支的经济效益。费用率越低,说明节约成绩越大,经济效益越高,费用管理水平越好;反之,费用管理情况则越差。

(2)期间费用变动情况分析。期间费用变动情况的分析,就是将不同时期的费用指标排列起来,进行比较,并通过费用升降变化来了解费用的变化趋势。分析时,可以根据几年来的费用数字资料进行对比,分析各年度费用变动的情况,查看费用变化的趋势。

(3)期间费用项目的分析。

第一,销售费用的分析。从销督费用的基本构成及功能来看,有的与企业的业务活动规模有关(如运输费、装卸费、整理费、包装费、保险费、销售佣金、差旅费、展览费、委托代铂手续费和检验费等),有的与企业从事销售活动人员的待遇有关(如营销人员的工资和福利费等),也有的与企业的未来发展、开拓市场和扩大企业品牌知名度等有关。从企业管理层对上述各项费用的有效控制来看,尽管管理层可以对请如广告费、营销人员的工资和福利费等可以采取控制或降低其规模等措施,但是,这种控制或降低,或者对企业的长期发展不利,或者形响有关人员的积极性。因此,在报表分析时应将企业销售费用的增减变动和销誉量的变动结合起来,分析这种变动的合理性、有效性。一般认为,在企业业务发展的条件下,企业的销售费用不应当降低。片面追求在一定时期的费用降低,有可能对企业的长期发展不利。

不过,有一个评判标准是可以借鉴的,即销售费用的增减变动与营业收入的增减变动,长期来看应该是方向相同、速度相近。当营业收入的增速超过了销售费用的增速时,销售费用显现出了其必要性和一定的规模效应。

第二,管理费用分析。与销售费用一样,尽管管理层可以对管理费用中诸如业务招待费、技术开发费、董事会会费、职工教育经费、涉外费、租赁费、咨询费、审计费、诉讼费、修理费、管理人员工资和福利费等可以采取控制或降低其规模等措施,但是这种控制或降低,或者对公司的长期发展不利,或者影响有关人员的积极性。此外,折旧费和摊销费等是企业以前各个会计期间已经支出的费用,不存在控制其支出规模的问题。对这类费用的处理更多地受企业会计政策的影响。因此,一般认为,在企业业务发展的条件下,企业的管理费用变动也不会太大,单一追求在一定时期的费用降低,有可能对企业的长期发展不利。

对于管理费用的分析,我们应结合企业的总资产规模和销售水平来进行。销鲁的增长会使相应的应收帐款和存货规模扩大,资产规模的扩大会增加企业的管理要求,如设备的增加和人员扩充等,从而增加管理费用。

第三,财务费用分析。财务费用是企业为筹集生产经营所需资金等而发生的费用,包括:利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。其中,经营期间发生的利息支出构成了企业财务费用的主体。企业贷款利息水平的高低,主要取决于三个因素:贷款规模、贷款利息率和贷款期限。

其一,贷款规模。概括地说,如果因贷教规模的原因导致计入利润表的财务费用下降,则企业会因此而改善盈利能力。但是,我们还应该看到,企业可能因贷款规模的降低而限制了其发展。

其二,贷教利息率。从企业融资的角度来看,贷款利息率的具体水平主要取决于以下几个因素:一定时期资本市场的供求关系、贷款规模、贷款的担保条件以及贷教企业的信誉等。在利率的选择上,可以采用固定利率、变动利率或浮动利率等。可见,在贷款利率中,既有企业不可控制的因素,也有其可以选择的因素。在不考虑贷款规模和贷款期限的条件下,企业的利息费用将随着利率水平而波动。

第三,货款期限。从总体上说,贷款期限对企业财务费用的影响主要体现在利率因素上。应该说,企业的利率水平主要受一定时期资本市场的利率水平的影响。我们不应对企业因贷款利率的宏观下调而导致的财务费用降低给予过高的评价。

总之,财务费用由企业筹资活动而发生,因此在进行财务费用分析时,应当将财务费用的增减变动和企业的筹资活动联系起来,分析财务费用的增减变动的合理性和有效性,发现其中存在的间题,查明原因,采取对策,以期控制和降低费用,提高企业利润水平。

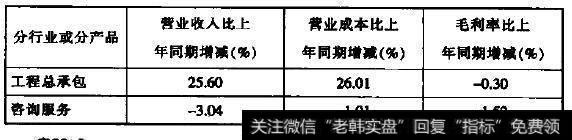

下面我们以中国海诚(002116)为例,来看其成本结构(见表33-1和表33-2)。

表33-1 主营业务分行行业情况

表33-2 主营业务分产品情况

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)