资产使用效果是指资产使用带来的产值、收人和利润等情况。因此,进行资产使用效果分析就不能仅仅局限于资产负债表,还会涉及企业的一些统计资料和利润表等。分析资产使用效果经常使用以下一些指标。

(1)流动资产利润率。

其公式为:

流动资产利润率=主营业务利润/流动资产平均余额=主营业务收入/流动资产平均余额×(主营业务利润/主营业务收入)=流动资产周转次数×主营业务利润率

(2)固定资产产值率。

其公式为:

固定资产产值率=工业总产值/固定资产平均原值×100%=工业总产值/生产设备平均原值×(生产设备平均原值/生产用固定资产平均原值)=生产用固定资产平均总值/固定资产平均原值×100%

(3)固定资产利润率。

其公式为:

固定资产利润率=主营业务利润/固定资产平均原值×100%=工业生产总值/固定资产平均原值×(主营业务利润/工业生产总值)×100%=固定资产产值率×产值利润率

(4)总资产利润率。

其公式为:

总资产利润率=利润总倾了资产平均总额=主营业务收入净额/资产平均总额=资产周转率×主营业务利润率

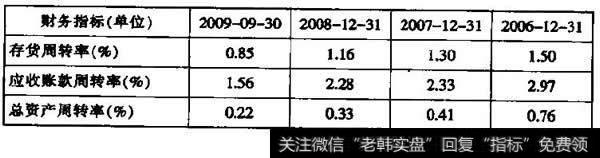

下面我们以万力达(002180)为例,分析其在2008年和2009年的资产管理效率(见表19-1)。

表19-1 资产管理效率分析表

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)