预收账款和应收账款

预收账款和应付账款是资产负侦表中的两个项目,它们是分析上市公司经营情况的参考指标。公司产品如果供不应求,客户会预先支付货款,即形成预收账款,这样的公司就值得关注;相反,一家上市公司的账面上有许多应收账款,说明货已经发出去了,货款却收不回来,这或许意味着这家公司的产品不够畅销,相应的,其收益率也不会太高。

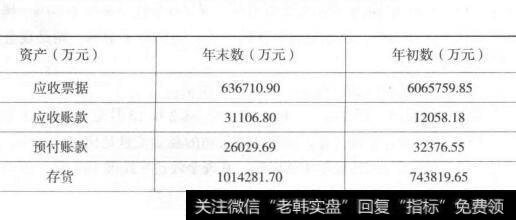

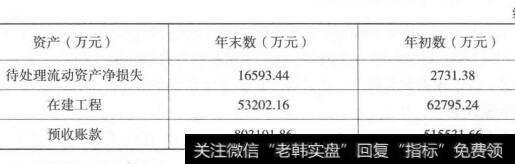

需要说明的是,分析这两个指标时要与其他条件一起综合考虑,不可仅依靠数字来下定论。例如,表2-8所示的公司(仅截选部分表格),从表中看,该公司在年末的预收账款远大于应收账款,与此同时又有100多亿元的存货,说明有许多货没有发出去。综合分析,可以判断,该公司部分产品是比较畅销的。在这种情况下,股民还需要进一步考察该公司的其他基本面指标。

表2-8

应收账款周转率

应收账款周转率反映了应收账款的流动程度。其计算公式如下:

应收账款周转率(次)=销售收入/平均应收账款

应收账款周转天数=360/应收账款周转率=平均应收账款x 360/销售收入

式中,平均应收账款为资产负债表中“应收账款”和“应收票据”的期初和期末金额的平均数之和。

一般来说,应收账款周转率越高越好,与之相对应,应收账款周转天数则越短越好。应收账款周转率越高,说明其平均回款时间越短,坏账损失少,资产流动快,偿债能力强,这样的上市公司值得关注;反之,则说明这家上市公司存在现金流问题,应该回避。

当然,世事没有绝对。如果公司的应收账款周转天数太短,则表明公司奉行较紧的信用政策,付款条件过于苛刻,这样会限制企业销售量的扩大,特别是当这种限制的代价(机会收益)大于赊销成本时,会影响企业的盈利水平。因此,投资者在分析这个指标时应将公司本期指标和公司前期指标、行业平均水平或其他类似公司的指标相比较,判断该指标的高低。

目前许多软件都提供应收账款周转率排序,投资者可以查阅。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)