俗话说的好,有啥别有病,没啥别没钱。人一旦有病,特别是严重的慢性病,不但给自己带来经济负担,还会让身体和精神受到很大的伤害,甚至还有可能拖累家人,如果再没有好的药物治疗,那真是度日如年。正是对健康的渴望,才让医药行业有了穿越周期的价值。作为资深的老股民,量化兄发现很多大牛股都来自医药板块,而这些大牛的医药股,靠的往往就是对某类疾病专业的治疗。比如,今天咱们要谈的是糖尿病领域的龙头,也是有着“药中茅台”美誉的华东医药。

控制糖尿病刻不容缓

说起华东医药,量化兄并不陌生,相反还比较熟悉。从远的说,它上市18年,股价上涨50倍,分红超过25亿,这绝对是价值投资的典范;从近的说,华东医药全资子公司中美华东与美国vTv公司,签署糖尿病新药技术许可协议,获得其研发的用于治疗2型糖尿病的全球首创药物TTP273,与中韩澳等16个国家和地区的知识产权和商业化的独家许可。华东医药的股价受此利好,才跳空高开大涨6个多点,并有继续延续上涨的态势。

在这里,量化兄要特别说明一下,华东医药与美国vTv公司,签署的是技术许可协议,而不是配方转让协议。这句话应该怎么理解呢,相信很多股民朋友,并不了解技术许可相对于配方转让的真正价值。量化兄是这样认为的,国外的医药公司,既想打开中国的医药市场,赚中国老百姓的钱,又不想把核心技术交给中国的合作伙伴,但又迫于在中国生产的现状,就把配方告诉我们,但配方背后的核心技术,依然把持在国外的医药公司。而美国vTv公司却把治疗糖尿病的全球首创新药技术转让给华东医药,而不是仅仅转让销售权,这充分说明了美国vTv公司对中国市场的重视和对华东医药的信任和实力的认可。正是有了这关键性合作的突破,才引起投资者对华东医药前景的看好,2017年12月22日,华东医药的股价才能够形成突破型缺口。

其实话又说回来,无论是华东医药和美国vTv公司合作深度的突破,还是华东医药股价的大涨,背后依靠的还是治疗糖尿病新药TTP273的市场空间,如果这个新药不能取得技术性的突破,华东医药上涨的股价还会被打回原形。那这个新药TTP273,到底有什么优势呢?我想这才是很多股民朋友感兴趣的地方。

有句老话讲的好,不怕货见货,就怕货比货。很多产品的性能都是在对比中凸显的,而关系到老百姓健康的药物,更是如此。在讲TTP273这个全球创新药之前,请允许量化兄卖个关子,那就是先跟大家讲讲,现在市场上都有什么药物可以治疗糖尿病。

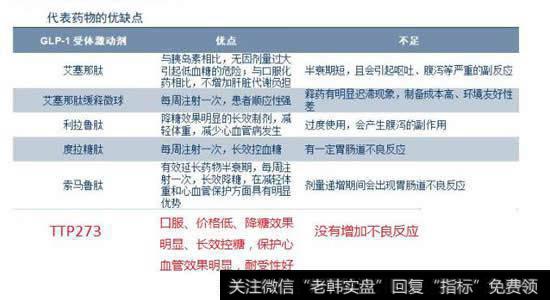

糖尿病代表药物的优缺点

大家都知道,胰岛素是治疗糖尿病惯用药物,并且依靠较低的价格,占据着市场的半壁江山,但现在治疗糖尿病的新型药物——GLP-1(胰高血糖素样肽-1),正在逐渐被市场所接受。为什么GLP-1,会是未来的趋势呢?很重要的原因是,GLP-1除了能安全降糖外,还能延迟胃排空、增加饱胀感,起到减肥的效果,而且在轻度降压、保护肾脏、减少心血管事件风险、促进胰岛细胞再生方面,都有良好疗效。

现在在国际市场上流通的GLP-1,有艾塞那肽、利拉鲁肽、阿必鲁肽、度拉鲁肽、索马鲁肽,这些产品的药效和使用方便程度也不一样,因此GLP-1也有短效和长效之分,长效相比较短效来说,呈现出口服代替注射;药效越来越长久,也就是用药频率越来越少,但效果越来越好;对心血管等其他器官来说,还能起到保护作用,因此长效GLP-1,更加具有市场竞争力。在众多GLP-1中,索马鲁肽虽还未在中国上市,但在诺和诺德的宣传下,已经俨然是未来全球GlP-1领域霸主的角色,关键就是在于其长效加口服的临床优势。不过如果未来华东的TTP273上市,作为该领域目前唯一有可能挑战索马鲁肽的国产创新药,将存在巨大的市场机会。不过可惜的是,在我国上市的GLP-1仅有利拉鲁肽、短效艾塞那肽、贝那鲁肽,索马鲁肽在我国还没有上市。其虽已在我国申报临床但尚未获得批准,预计2018年获批临床后上市至少还需要3年时间。作为该领域目前已知的最高端药物,诺和诺德上市后,基于其全球销售策略和各产品市场定位,也不会马上大幅降价以换取进入我国医保目录,因此基本可以确定其5年内难以进入我国医保。利拉鲁肽今年已通过谈判进入我国医保,报销标准410元/支,价格方面已经跟口服胰岛素相近。因为贝那鲁肽需一天注射三次,在市场上销售并不理想,短效艾塞那肽还没进入医保,疗效也不如利拉鲁肽,未来市场前景看淡。因此,在我国糖尿病市场GLP-1领域很长一段时间,利拉鲁肽将是占有率和市场认可度最大的主流产品。

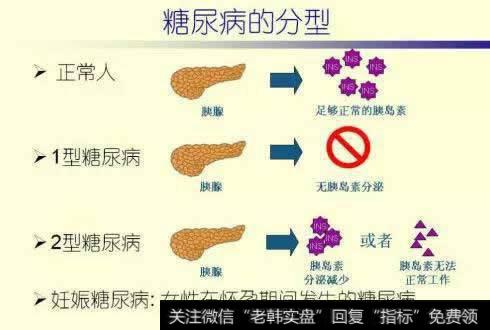

糖尿病的分型

虽然利拉鲁肽今年通过谈判进入医保,但一般各地执行医保会相对落后,加上推广尚需时间,这给国内利拉鲁肽仿制药企带来机会,加上未来往减肥适应症拓展空间巨大,因此,国内的利拉鲁肽仿制药将会收益。随着2017年利拉鲁肽国内专利到期,目前国内的华东医药在仿制利拉鲁肽,已经获批进入临床阶段,这对于华东医药丰富自己糖尿病产品线,巩固在糖尿病领域的竞争优势具有重大意义。

分析完治疗糖尿病药物的市场格局,现在我们再把注意力集中在华东医药获得技术转让的全球首创药物TTP273上。其实TTP273也属于GLP-1的范围,相比较市场上注射型药物,TTP273有很多优势。首先是口服剂型,这对于患者用药提供了很大的便利性;其次国内流通的利拉鲁肽和艾塞那肽作为生物药,其售价是胰岛素的8倍左右,只有有钱人才能长期用的起,而新研制的TTP273是小分子的化学药,规模生产后成本上会比利拉鲁肽和艾塞那肽低很多,而且依靠华东医药广泛的销售网络和在治疗糖尿病领域的口碑,会更容易打开国内市场;最后,也是最重要的是TTP273对降低糖尿病患者的糖化血红蛋白效果明显,而且胃肠系统没有出现腹泻、恶心、呕吐等不良反应增加的情况,可以说耐受性很好,这点也比目前其他的GLP-1产品要好,在临床应用也将具有优势。

华东医药在治疗糖尿病领域,已经有十五年的积累了,现在已经形成了阿卡波糖+利拉鲁肽+TTP273的产品系列,仅阿卡波糖一个产品2017年预计销售收入就将达到20亿元左右,可以说这将是国内药厂最具竞争力的糖尿病用药产品线。华东医药在取得TTP273技术转让的同时,还获得了中韩澳等16个国家和地区的知识产权和商业化的独家许可。量化兄在看华东医药的经营范围时发现,它国外的业务占比目前只有0.12%,通过TTP273,华东医药未来将获得了极开拓国外市场的良好机会,毕竟对健康的渴望是不分国界的,况且这又是世界上最先进的药物呢。因此华东此次获得TTP273,未来有望复制阿卡波糖产品的成长路径,成为华东今后糖尿病领域内的又一个销售超过20亿元的重磅产品。

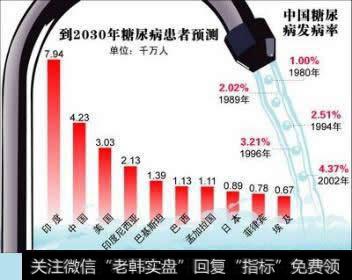

中国糖尿病发病率

对于世界上糖尿病患者,量化兄想给大家做个简单介绍。在我国有1.5亿糖尿病前期患者,1.1亿糖尿病患者,发现患者5000多万,治疗患者3000万,治疗血糖达标率三分之一左右。而全球糖尿病成人患者,更是高达4.25亿。2016年,全球降糖药物的销售额在400亿美元左右,后续还将保持快速发展,而作为代表治疗糖尿病趋势的GLP-1,市场份额会越来越大。

在文章的最后,量化兄想跟大家分享一个做价值投资的方法,那就是上市公司如何保持自己的市值的不断增长。看看前几天,贵州茅台计划要涨价18%后,第二天股价大涨8个多点,并且随后创出历史新高,这就是利用自身的稀有性,保持产量不变的同时,尽量做高价格,这样市值才会越来越高。相比较医药行业来说,利用产品的稀缺性,抬高价格当然会行得通,但如果像华东医药通过合作,取得核心技术并扩大市场空间,对很多企业来说更具有现实意义。华东医药作为大病种领域的稀缺品种,深受资本市场最爱,创新以及国际化的转型,或将推动公司估值再度提升,加上自身业绩增长的确定性,价值型白马一旦享受到”戴维斯双击”效应,股价和市值必将再度大幅增长。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)