无论是ROIC还是ROE都不是完美的,最好将它们结合起来看。但不管是哪种资本回报率的计算,其最核心的视角都可以浓缩为一个衡量原则,即:资本收益率=收益/资本=(收入-成本)/资本。由此推导出的价值创造规律必然是实现更多的收入,收入创造中耗费更少的成本(及费用),为创造收益投入的资本更小。

从这个公式中我们可以看到,一个企业仅仅不再需要投入资本并不构成价值创造过程,如果它的收益下降了同样会毁灭价值。所以,除了从静态和历史视角衡量一个企业的资本回报率之外(资本回报率毕竟是一个落后指标,它反映的只是企业当前和历史的状况。企业的每一个重大经营举措或者市场的起伏都可能对这个数据产生不可忽视的影响),企业的另一个价值创造源泉来自于收益的增长。

如果仅就二级市场的投资价值来说,所谓的投资价值主要是通过买卖的差价来实现的,而不是靠分红回报实现的,这无须讳言。而股价的变动则来自于两个方面:每股收益x每股单价=公司业绩x估值。

一个ROIC或者ROE都很高,也有强大护城河的企业,就一定可以获得较好的投资收益回报吗?未必,因为如果其业绩仅能维持在总规模上的稳定但是却徘徊不前,也许它可以维持一个绝对意义上的较好估值水平(比如美国好时糖果公司的收入增长率长期只保持在3%-4%,但它依然可以获得20倍左右的估值,这一估值水平超过了70%的美国400家最大的非金融公司),但很难从股价上予以良好的回报。

由于这个企业的估值稳定,投资者持有这个企业所能获得的收益将主要取决于它的业绩增长。如果5年间它的业绩增长只保持在5%左右的增速上,这期间的投资收益率也就仅有5%,这大体等于目前5年期的定期存款利息,低于5年期5.71%的国债收益率。考虑到投资企业必然面临的风险性,这笔投资显然不是个很好的主意。

当然,如果这个企业能产生大量的自由现金流,每年持续的高额分红,且股价所对应的分红收益率也足够高,会明显提高它的回报率。但也要考虑到这些因素,毕竟并未掌握在投资者手中。公司也许将利润的大部分都分红,但也可能挪作他用。毕竟对于绝大多数二级市场投资者而言,不可能像巴菲特的商业模式一样完全收购一个企业以决定是否完全分红并避免糟糕的多元化投资。

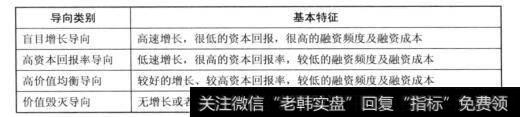

如前所述,对一个企业是在创造价值还是毁灭价值不应以单一的视角观察,而应该结合资本回报率(综合考虑ROA、ROIC.、ROE)和业绩增长能力(增速、可持续性)来考察。通常可以出现下面几种类型:

图1股价的几种导向类型

这其中最值得关注的对象无疑是高价值均衡导向类,它表明企业拥有一个很好的生意特性并处于一个有利的内外部发展环境,但这类企业又容易被赋予一个较高的估值,所以当它出现阶段性负面因素打击而股价大跌时最值得关注。最容易迷惑人的是盲目增长导向,其极高的收入和利润增速往往因受到市场的追捧而成为阶段性的明星。但很低的资本回报率及高度的融资和资本投入需求,表明这个生意的盈利能力在本质上很脆弱,一旦行业不景气很可能碰到大麻烦。对于这类增长,需要重点考察两点:

第一,其资本回报率是否超过其融资成本?若低于融资成本,就转为价值毁灭导向。

第二,这种增长是否最终能转化为稳定的份额并在此基础上恢复盈利能力?一些行业(如互联网)初期表现为无回报率的扩张,但最终直者通吃。而另一些行业和经营模式的快速增长未必转化为持久的竞争力和市场的垄断地位,比如消费品通过简单的铺货来拉动营业收入。

低增长的高资本回报率导向企业则更容易出现低估,市场总是偏爱利润表上的高增长而忽略高资本回报率。只要配合增长的高可持续性和确定性,特别是配合市场给出的低估值,即使是较低的增速长期来看依然可以获得较高的回报(一方面是业绩的长期复利增长,另一方面是极低估值的恢复性修正)。但特别需要关注这种企业是否重视股东回报,警惕有盲目多元化投资冲动、内部利益输送严重的公司。

价值毁灭导向是任何时候都应该避免投资的类别,即使在一些时候可能看起来当前股价和估值都很低也是如此,因为这样的企业我们很难判断它的价值底线在哪里。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)