交叉持股主要是由于上市公司为其他上市公司的控股股东或IPO发起人,或者通过股权转让、受让以及在二级市场以市价进行购进等方式实现股份持有。交叉持股现象在全世界都普遍存在,而在A股市场中又显得尤为突出。而且由于A股原来的股权分置使得很多交叉持股者的成本与市场价格明显脱钩,以至于股改后出现了很多价值重估的机会。通过上市公司的年报,我们可以发现很多错综复杂的交叉持股关系,而这些“你中有我、我有中你”的关系对二级市场的股价来说有着很重要的影响,从而成为波段运行的重要参考信息之一。

假设上市公司A持有大量上市公司B的股份,那么就可能会出现一种现象:虽然上市公司A自身业绩不怎么样,甚至主营业务出现同比大幅下滑,但是股价却表现坚挺,甚至出现大幅上涨。如果你看上市公司B的表现,就会发现上述现象乃是基于两种可能:一种可能是上市公司B业绩大幅增长,从而推动股价上涨;另一种可能是上市公司B表现也很一般,但因为有题材而受到投资者追捧,因而股价上涨。此时,显然公司A的股价上涨与公司B的股价上涨有着很紧密的关系。不妨以A股中的实例进行说明。

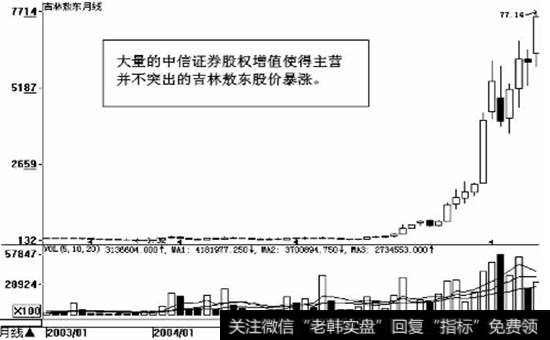

在2006年那一轮牛市行情中,吉林敖东(000623)从最低的5.7元一路上涨至最高130元,上涨超过21倍,同期上证指数上涨6倍,此股走势远远强于大市。再来看一下该股的基本面,该公司主营为医药业,占公司业务收入95%以上,但市场中很多医药股走势远没有这么强劲。再细究缘由,投资者就会发现,其实吉林敖东能在那一波行情中涨得那么厉害,就是依赖于交叉持股带来的推动。该股持有大量的中信证券股份,而中信证券股价在那一波行情中大幅上涨,股价上涨超过30倍,作为大量持有中信证券的吉林敖东受到中信证券股价上涨带来的“业绩贡献”致使其收益大增,股价同步大涨,这属于“坐享别人抬轿”,如图3-23所示。

图3-23 吉林敖东(000623)月K线图(2003.1-2008.1)

虽然主营业务没有得到突飞猛进的增长,但公司收益还是大幅提升,最后带来股价的暴涨,这基本上是2006年那一波行情中“参股”公司的共同特征。辽宁成大(600739)、两面针(600249)、亚泰股份(600881)、雅戈尔(600177)等股票莫不是如此。但所谓“成也萧何,败也萧何”,交叉持股在带给上市公司“天降福祉”的同时也隐藏下了发生“天灾人祸”的危险,一旦市场转向,其所持有的公司股价大跌,必然如同当初推高自身股价一样压低自身股价,且涨得有多凶跌得就有多惨,这一点只要回顾在那一轮牛市里面炒起来的大牛股如今的惨状,便一目了然了。

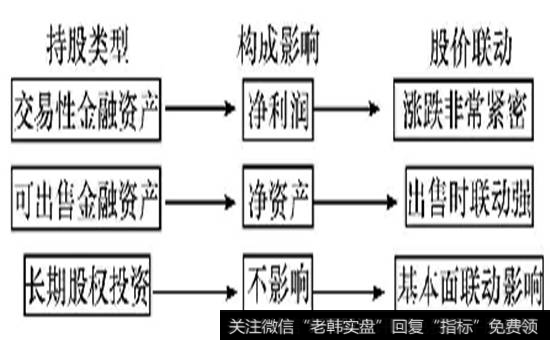

交叉持股会因持有对象的涨跌而影响到自身的涨跌,而根据上市公司对这种股权的会计归类不同又会产生不同的影响。一般上市公司会根据来源在资产负债表中将持有的公司股份划分为三类:

(1)交易性金融资产;

(2)可供出售金融资产;

(3)长期股权投资。

如图3-24所示为皖能电力(000543)2010年年报中的资产负债表,通过此表就可以看出该股上市公司截至2010年12月31日,没有交易性金融资产,可供出售金融资产为12.05亿元,长期股权投资为8.33亿元。

图3-24 皖能电力(000543)资产负债表

那么,将交叉持股划分为不同的科目,对上市公司而言会有什么分别呢?我们来逐项进行分析。

第一,交易性金融资产。

上市公司将所持股票归为交易性金融资产,股票涨跌将直接与公司的利润挂钩。即上市公司就像一般投资者一样进行股票交易,股价上涨必然带来利润增加,反之则造成利润减少。而且,上市公司会将持有股票的涨跌所造成的利润增减体现在自己的财务报表中,称之为公允价值变动收益。因而,其所持有的股票涨跌对自身股票涨跌会形成比较明显的影响,成为“拴在一根绳子上的蚂蚱”。

很多上市公司都属于这一类,所以你才会看到这些公司自身主营业务不怎么样,但利润却增长了不少,股价迅速上涨,就是因为其持有股票的股价大涨带来了推动效应。而即使这些上市公司自己的主营业务做得还不错,但若持有的股票暴跌,必然殃及池鱼。持有这些股票的上市公司若将其放在交易性金融资产之中,那么当其所持有股票股价下跌带来的公允价值收益损失远超自己主营创造的净利润时,也会带来股价的下跌。

例如,健康元(600380)持有中国铁建(601186)11.4万股股份并将所持的股票归为交易性金融资产,2010年12月31日时中国铁建收盘6.78元,而到2011年12月30日时中国铁建的收盘价为3.79元,股价下跌2.99元,如果到此时健康元仍未抛售中国铁建的股份,那么在2011年年报中就会受到影响,利润减少34.086万元。但如果健康元在2011年11月3日以5.1元每股的价格抛售了中国铁建的股份,则2011年年报较中报减少利润为19.152万元。由此可见,交易性金融资产中所持股票涨跌将直接影响到持股公司的利润变化,因而股价同向联动关系最为紧密。当然,这个实例因持股数较少对净利润影响不大,而健康元持有的深圳国际(HK0152)股份达1700万股,因此深圳国际的涨跌对健康元的净利润增减就会产生极大的影响。上市公司持有的交易性金融资产可以在年报的“重要事项”中“公司持有其他上市公司股权、参股金融企业股权”的“证券投资情况”栏里看到。

第二,可供出售金融资产。

作为可供出售金融资产计列的股票涨跌并不会影响到持股公司的利润变化,但会影响到其净资产,使资本公积金发生变化。例如,中路股份(600818)持有数字政通(300075)80.6万股,2010年12月31日,数字政通收盘价53.4元,2011年12月31日时股价跌为22.4元(其间有分红,复权应为33.8元),如果到2011年12月31日时中路股份仍未抛出所持数字政通股份,那么在2011年年报中,就会因为数字政通的股价下跌而使得其净资产减少1580万元。上市公司所持有的其他公司股票的股价涨跌在卖出前都只会影响自身的净资产,而只有将所持资产卖出才会对净利润产生影响。被持股公司股价的上升会使得上市公司“潜在利润”上升,此时我们主要考察当初持股的成本,如果成本价极低,股价的上升使得上市公司随时可能将可供出售的资产进行出售,从而实现当期利润。而持股成本越低,实现的利润就越高,对业绩贡献就越大。因而,我们这里需要关注的是两个指标:一是交叉持股成本,二是持有标的公司股价涨跌。这两者使得投资者能够对公司业绩进行预估从而推动股价涨跌,形成波段机会。

在未抛出股票前,被持股票的涨跌并不影响持股公司净利润,若股票出售则会产生影响,但影响的方式又与交易性资产不同。

例如,若2011年3月15日时,中路股份将其持有的数字政通股票抛出(假设以当时盘中的52元市价卖出),实现的净利润是多少呢?是当时抛售实现的现金收入减去当初持股时的成本,即52元×80.6万股-1125万元=3066.2万元。因为作为可出售金融资产,被持股票在未抛售之前都未曾计入净利润,因而出售时实现的收益减去成本即得增减利润,而交易性金融资产因为每年都进行了公允价值收益的计划,因而出售时只能与上一年度价格进行对比,从而计算差价收益。上市公司持有的交易性金融资产可以在年报的“重要事项”中“公司持有其他上市公司股权、参股金融企业股权”的“持有其他上市公司股权情况”栏里看到。

第三,长期股权投资。

作为长期股权投资,被持股公司的股价涨跌对上市公司净利润没有影响,对净资产也没有影响,根据上市公司成本法或权益法核算,持有的上市公司经营情况与自身有关。比如上市公司A持有上市公司B的股份为1000万股,上市公司B的股本为1亿股,此时根据权益法核算,上市公司B实现净利润3000万元,则上市公司A会计入利润300万元。我们将“长期股权投资”作为“战略投资”来看就比较容易理解,上市公司A持有上市公司B的股份是为了实现控股,从某种意义上来说,上市公司B相当于归属于上市公司A的子公司,因而经营情况相互之间会形成影响。上市公司持有的交易性金融资产可以在年报的“重要事项”中“公司持有其他上市公司股权、参股金融企业股权”栏里看到。

这类交叉持股,持有股份涨跌的影响就不是太重要。如果其股价上涨了30%,但若其只是靠题材炒上去的,上市公司实际经营不佳,收益为亏损,那么作为长期股权投资,持股的上市公司不但不能在上涨中得利,反而会因所持公司经营亏损而影响到自身的业绩。因而,考察这类交叉持股主要是从基本面出发,通过经营状况和前景分析来判断其对持股公司的影响。

分清了这三类不同的交叉持股划分,在实际操作中就能做到有的放矢。最后,对于交叉持股这种“一荣俱荣,一损俱损”的关系,大家要有清醒的认识,即理性看待因交叉持股带来的业绩增长:首先,这种增长只是账面上的;其次,就算所持股票上涨带来的收益增长变现了,也是一次性的、不可持续的;最后,这种推动关系容易使得上市公司自身陷于不可控风险中,即便自己主营业务做得很好也可能因交叉持股的原因而承受巨大损失。三类不同的持股类型对股价影响如图3-25所示。

图3-25 交叉持股类型与股价联动关系

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)