牛股摇篮——品质保证稳增长

价值投资者主要看重上市公司的基本面,投资这些上市公司即便不能带来短期股价的差价交易收益也无所谓,因为上市公司稳健的经营管理能力使得投资者对其高度信任,而上市公司同样能为投资者带来稳定、持续的投资回报,这样的上市公司值得长期投资。这类上市公司以其优异的经营水平带来股价的稳步上涨,而优厚的现金分红方案则无异使得投资者对上市公司更加坚定信心,从而推动股价在现有估值不高的情况下再上一程。

那么,哪些公司容易产生这种稳定、安全的上涨机会呢?笔者认为这种稳牛股的摇篮就在于其品质的三个保证。

保证一:优厚的分红方案

价值投资者并不过分注重股票短期上下波动带来的差价交易机会,而更看重上市公司以持续稳健的经营能力换来股价的持续稳步走高以及可观的现金分红,因而能否带给投资者持续的现金分红,必然是我们考察一家上市公司是否优质的标准之一。

上市公司分红一般需要满足两个条件:第一个条件是本年度净利润在弥补了以前年度亏损后依然为正;第二个条件是上市公司本年度盈利。正是因为有这两个限定条件,我们可以得到的结论是:能够实行分红的上市公司必然是基本面没有问题至少是没有重大问题的公司。一是实现了“还债”,即虽然过去经营情况不理想有亏损,但经过上市公司努力,已经把过去造成的亏损窟窿给补上了;二是虽然往年留存有未分配利润,但本年度如果亏损,相抵后即使仍为正,但仍不满足本年盈利的条件,这样就绕过了那些“吃老本”的公司。因而上市公司能够进行分红且分红优厚,是好股票的保证之一,也是“稳牛”的摇篮。

在分配利润前,上市公司会从净利润中提取10%列入法定盈余公积(当法定盈余公积达到注册资本50%以上时不再计提),部分公司还会提取任意盈余公积然后将剩余的净利润与往年累计的未分配利润进行加总,形成可分配利润,然后上市公司提出利润分配预案,在股东大会获得通过后即可实施利润分配。

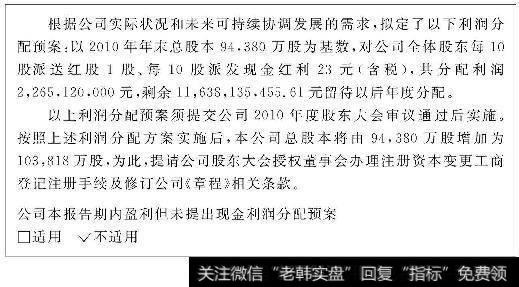

图3-17为贵州茅台(600519)2010年年报中提出的分配预案,该公司对全体股东每10股派送红股1股、每10股派发现金红利23元,共分配利润2,265,120,000元。2010年贵州茅台净利润为5,051,194,218元,分配利润占当年净利润的44.84%,分配方案很优厚,公司送股派现之后,股价依然上涨。纵观贵州茅台历史,自上市以来,公司经营一直很稳健,业绩不断增长,也能够提供给投资者满意的分红,股价不论牛熊市都表现强劲,持续上涨。

图3-17 贵州茅台(600519)2010年年报中的分配预案

A股市场上市公司中能持续保持高分红的往往都是业绩稳定的优质蓝筹股,2005年至2011年年底上市公司累计分红金额约1.77万亿元,分红收益率为6.88%。共有288家公司的现金分红收益率高于5.25%,超过五年期的存款利率,占比为17%。这些股票大多集中在钢铁、银行、石化等成熟行业。

需要注意的是,有些板块的股票由于其所处行业的性质使然,公司盈利模式比较单一,每年的业绩都很稳定,但成长性欠佳。这样的上市公司在分红上显得要“大方”一些,但长期以来,投资者对于这类公司已经形成了思维定势,即便上市公司的分红方案比其他公司看起来更诱人,但多年来股价表现得都“四平八稳”而不太会有较大的超越大市的表现,这种“惯性走势”往往会对股价的快速上涨起抑制作用。作为价值分享者可以为持续分红进行长期投资,而对于更加看重通过股价波动赚取差额收益的纯波段投资者则不要对其寄予过高的期望。

例如,大部分钢铁股每年的分红方案都不错,但由于钢铁行业受宏观经济影响较大,经营模式稳定且成长性不足,因而分红方案并不足以刺激投资者的做多热情,股价往往跟随其业绩变动而变动,在每年年底时一般有短期的“年报行情”,但之后高分红分配方案的刺激效应会逐渐减弱,更多的则会受大盘及行业波动的影响。

如何判断上市公司现金分红是否优厚呢?一个最简单的指标即:股息支付率=(现金股利/净利润)×100%。我们可以以市场平均水平为尺度来衡量,在均值以上为高派现分红,如2009年上市公司股息支付率为33%,2010年上市公司股息支付率为30%,而在此水平之上的就对投资者具有明显的吸引力。

通过这样的分析,笔者觉得我们有必要把更多目光放在那些以往分红并不高,但随着公司近年来的稳健经营、收益不断提升,因而分红率也相应提高的上市公司。这样的上市公司管理有方,优厚的分红方案也显示了管理层对投资者负责任的态度。只有让投资者真正分享到上市公司的经营成果,才能形成唇齿相依的鱼水关系。

有一种认识认为上市公司低分红或不分红是对股东最佳利益的考量。提出这一主张的理论基础是:上市公司将这些留存利润作为再投资资本,必然带来上市公司的进一步成长。这种低股息政策使得既定股息率的延续得到了更好的保证,上市公司及专业人士也往往对这种政策推崇备至,但本人对此完全不敢苟同。笔者认为,这完全是在为上市公司故意留存利润寻找借口。长期来看,那些低分红的上市公司并未实现真正的“几何级”增长,恰恰相反,很可能把前9年留存的利润用于再投资,结果在第10年全部亏光。投资者苦等10年,分红没有收到,股价没有上涨,还跟着上市公司赔了身家。

根据WIND数据显示,截至2011年11月17日,A股共有261家上市公司从未进行现金分红,这些公司被投资者称为“铁公鸡”。有些“铁公鸡”甚至长达15年不分红,在261家“铁公鸡”当中,上市3年以上且累计净利润过亿元,但仍未有过现金分红的上市公司有11家。在这11家公司中,上市至今超过15年的有3家,超过10年的有9家,“最吝啬”的是南方航空(600029),从2000年至2010年,公司累计净利润接近32亿元,上市8年多,却没给股东分过一分钱。A股盛产“铁公鸡”,这与股市最初的错误定位有关。股市成为国企“脱困”助手,只为融资服务,上市公司对投资者回报意识淡漠,即使有净利润,哪怕不差钱,也不进行分红。其次是制度性问题,上市公司分不分红对其自身经营并不重要,不影响其再融资。最后是受投机性影响,久而久之,投资者已经不再关心分红,而只关注二级市场差价,只想在股价涨跌中投机获利,都不再注重价值投资。于是,上市公司浑水摸鱼,该留的和不该留的全都留存。

任何一个股东都有权获得来自其资本的收益,除非投资者心甘情愿接受上市公司将应当分配的收益作为公司再投资资本的做法。而管理层也只有在获利股东同意的情况下才能保留收益并用于再投资,那些所谓的“留存收益”并非真正的收益,而只不过是公司为维护企业运行而保留的准备金。遗憾的是,更多投资者并不看重自己理应得到的分红,因而会赞成公司将自己应得的收益扣留下来。所以,未来的股市或许需要管理层作出硬性规定,对上市公司提出分红的强制要求,改变很多上市公司极端保守的分红方式,以免中小股民成为上市公司“战略发展”的牺牲品。而在这一天还未到来之前,我们要做的就是从现在起树立正确的观念,不被忽悠,独立思考,寻找那些管理有方、前途光明且能够让我们一同分享收益的上市公司进行投资。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)