虽然国内A股市场炒作之风盛行,但上市公司业绩增长,依然是推动股价升高的关键性因素。影响上市公司业绩的因素很多,主要有行业因素、公司竞争力、公司财务、公司管理层等几个方面。

1.行业分析

行业分析是指根据经济学原理,综合应用统计学、计量经济学等分析工具,对行业经济的运行状况、产品生产、销售、消费、技术、行业竞争力、市场竞争格局、行业政策等行业要素进行深人分析,从而发现行业运行的内在经济规律,预测未来行业发展的趋势^行业分析的目的是挖掘最具投资潜力的行业,进而选出最具投资价值的上市公司。

行业所处生命周期的阶段,制约或决定着企业的生存和发展。汽车诞生以前,欧美的马车制造业是何等的辉煌!然而时至今日,连汽车业都已进人生命周期中的稳定期了。如果某个行业已处于衰退期,那么属于这个行业中的企业,不管其资产多么雄厚,经营管理能力多么强,都不能摆脱其阴暗的前景。现在还有谁愿意去大规模投资于马车生产呢?

投资者在考虑投资方向时,不能投资到那些快要没落和淘汰的“夕阳”行业。投资者在选择股票时,不能被眼前的景象迷惑,要分析和判断企业所属的行业是处于初创期、成长期,还是稳定期或是衰退期,绝对不能购买那些属于衰退期行业的股票。

2.公司竞争力分析

上市公司竞争力分析,是公司基本分析的一个重要内容。市场经济的规律是优胜劣汰。只有确立了竞争优势,并且不断地通过技术更新和管理来提高和保持这种竞争优势,企业才能长期在市场经济中存在,并且不断发展壮大。同样,也只有这样的企业,才具备长期投资的价值。

企业竞争力分为三个层面:第一层面是产品层,包括企业产品生产及质董控制能力、企业服务、成本控制、营销、研发能力。第二层面是制度层,包括各经营管理要素组成的结构平台、企业内外部环境、资源关系、企业运行机制、企业规模、品牌。第三层面是核心层,包括以企业理念、企业价值观为核心的企业文化,内外一致的企业形象,企业创新能力,差异化、个性化的企业特色,是否拥有卓越的远见和长远的发展目标等。

第一层面是表层的竞争力,第二层面是支持平台的竞争力,第三层面是最核心的竞争力。从这里可以看出,企业文化以及价值观,对企业增强竞争力具有重要作用,它不仅能够带来竞争优势,使企业具有与众不同的竞争力,还反映着企业独特的个性和定位。

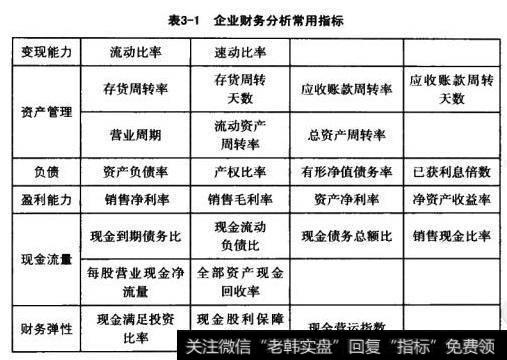

3.公司财务分析

财务分析是以会计核算和报表资料及其他相关资料为依据,采用一系列专门的分析技术和方法,对企业过去和现在的有关筹资活动、投资活动、经营活动、分配活动的盈利能力、营运能力、偿偾能力和增长能力状况进行分析与评价„通过财务分析,投资者可以了解企业的过去、评价企业现状、预测企业未来,为正确投资决策提供准确的信息或依据。

企业财务分析常用指标见表3-1。

表3-1企业财务分析常用指标

财务分析方法主要有比较分析法、比率分析法和因素分析法3种。

(1)比较分析法。比较分析法是通过对比两期或连续数期财务报告中的相同指标,确定其增减变动的方向、数额和幅度,用以说明企业财务状况或经营成果的变动趋势。常用的比较分析法主要有重要财务指标比较、会计报表比较和会计报表项目构成比较3种方式。

不同时期财务指标比较主要有两种方法:一种是定基动态比率,该方法是以某一时期的数额为固定基期数额计算出来的动态比率。另外一种是环比动态比率,该方法是以每一分析期的数据与上期数据相比较计算出来的动态比率。

会计报表项目构成比较是以会计报表中某个总体指标作为100%,计算出各组成项目占该总体指标的百分比,比较各个项目百分比的增减变动,以此来判断有关财务活动的变化趋势。

采用比较分析法应当注意以下问题:其一,用于对比的各个时期的指标,其计算口径必须保持一致。其二,应剔除偶发性项目的影晌,使分析所用数据能反映正常的生产经营状况。其三,应运用例外原则对某项有显著变动的指标作重点分析。

(2)比率分析法是通过计算各种比率指标,来确定财务活动变动程度。比率指标的类型主要有构成比率、效率比率和相关比率3类。

构成比率又称结构比率,是某项财务指标各组成部分数值占总体数值的百分比,反映部分与总体的关系。效率比率是某项财务活动中花费与所得的比率,反映投入与产出的关系。相关比率是以某个项目和与其有关但又不同的项目加以对比所得的比率,反映有关经济活动的相互关系。比如,将流动资产与流动负债进行对比,计算出流动比率,可以判断企业的短期偿偾能力。

采用比率分析法时,应当注意以下几点:其一是对比项目的相关性,其二是对比口径的一致性,其三是衡S标准的科学性。

(3)因素分析法是依据分析指标与其影响因素的关系,从数董上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法具体有两种:连环替代法和差额分析法。对这两种因素分析方法,投资者可以査阅财务分析相关图书。

4.公司管理层分析

公司管理层是公司内部管理人员的一层,大多指领导、上司、经理、主任等。本书主要侧重的是企业高层管理者,即负责企业人事任免,监督和督促中层管理人员完成任务,协调外事活动,制定企业发展策略的公司内部高级职员。

在每个企业中,管理者都是陚予企业生命、注人活力的要素。如果没有管理者的领导,“生产资源”始终只是资源,永远不会转化为产品。在竞争激烈的经济体系中,企业能否成功,是否长存,完全要视管理者的素质与绩效而定,因为管理者的素质与绩效是企业唯一拥有的有效优势。

企业管理层的首要职能是获得经济绩效。管理者只能以所创造的经济成果,来证明自己存在的价值和权威。企业活动可能会产生大最的非经济性成果,比如为员工带来幸福,给社区的福利和文化带来贡献,但是如果未能创造经济成果,就是管理的失败。如果管理层不能以顾客愿意支付的价格提供顾客需要的产品和服务,就是管理的失败。如果管理层未能令交付于它的经济资源提高或至少保持其创造财富的能力,就是管理的失败。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)