1、合并财报编制的前提

由于合并财报的编制涉及两个或两个以上的会计主体与独立法人,所以,为了保证合并财报能够全面反映企业集团的真实情况,在编制合并财报时必须具备一些基本前提。

(1)统一母子公司的财报决算日和会计期间。由于财报是反映企业一定时期的财务状况和一定会计期间内的经营成果,所以只有在母公司与各子公司的个别财报反映财务状况的日期和反映经营成果的会计期间一致的情况下,才能以这些个别财报为基础。换言之,为了编制合并财报,要求子公司的财报决算日和会计期间必须与母公司保持一致。对于境外子公司,由于当地法律限制不能与母公司财报决算日和会计期同一致的,可以要求其为编制合并财报单独编报与母公司财报决算日和会计期间一载的个别财报。

(2)统一母子公司的会计政策。会计政策是企业在进行会计核算和编制财报时所采用的会计原则、会计程序和会计处理方法,是编制财报的基础,是保证财报各项目所反映内容保持一致的前提。因此,在编制合并财报之前,要求子公司采用的会计政策必须与母公司保持一致,以便于统一企业集团内部各企业所采用的会计政策,使各子公司均能够提供采用相同会计政策编报的财报。

(3)统一母子公司的编报货币。财报是以货币为计量单位而编制的,只有在母公司与子公司采用相同币种编报其个别财报的情况下,才能以个别财报为基础编制合并财报。因此,在编制合并财报恼,必须将那些以其他币种编报的个别财报折算为母公司所采用的以记账本位币表示的财报。

(4)对子公司的权益性投资采用权益法进行核算。对子公司的权益性投资可采用成本法或权益法等不同方法进行核算。只有在采用权益法核算的情况下,母公司长期投资的账面价值才能反映其在被投资企业所有者权益中所享有的份额。因此,在编制合并财报前,必须明确对子公司的权益投资是采用权益法核算的。

2、合并财报编制的原则

从合并财报的性质看,一方面它属于财报,因此在编制时必须符合财报编制的一般原则和基本要求, 即真实可靠、全面完整和编报及时;另一方面它又与个别财报不同,它反映母公司和子公司组成的企业集团整体财务状况,反映若干个法人共同形成的会计主体的财务状况,因此还应该遵循以下原则和要求。

(1)以个别财报为基础编制。合并财报并不是直接根据母子公司账簿编制,而是利用母公司和于公司编制的反映各自财务状况和经营成果的财报提供的数据,通过合并财报的特有方法避行编制的。

(2)一体性原则。合并财报反映企业集团的财务状况和经营成果,反映由多个法人企业组成的一个会计主体的财务状况,在编制合并财报时应将母公司和所有子公司作为一个统一的整体来看待,母公司和子公司发生的经营活动都应站在企业集团的角度进行考虑。因此,在编制合并财报时,对于母公司与子公司、子公司相互之间发生的经济业务,应当予以抵销,将其视为同一会计主体内部业务处理。

(3)重要性原则。与个别财报相比,合并财报涉及多个法人主体,涉及的经营活动范围很广,母公司与子公司经营活动往往跨越不同行业界限。在编制合并财报时,强调重要性原则的运用,对那些不一定对企业集团整体影响很大的报表项目要进行取舍,充分考虑信息披露的成本效益问题。

3、合并财报编制的一般程序

编制合并财报的直接依据不是账簿记录,而是纳入合并财报范围内的子公司的个别财报。编制合并财报时,一般运用编制抵销分录、编制合并工作底稿等一些特殊的方法。这些相关的抵销分录不必登记账簿,可直接在工作底稿中记录。一般而言,合并资产负债表、合并利润表和合并利润分配表的工作底稿均在一张工作底稿上完成。

编制合并财报的一般程序可以分为两步:一是编制合并工作底稿;二是根据合并工作底稿编制合并财报。

(1)合并工作底稿的编制。

其编制程序为:

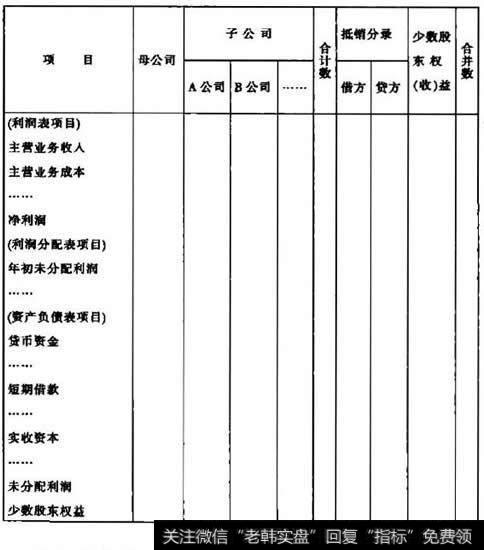

第一,将母公司和子公司个别财报的数据过人合并工作底稿(见表66-1)。

第二,在工作底稿中将母公司和子公司财报各项目的数据加总,并将其填入“合计数”栏中。

第三,编制抵销分录,抵销母公司与子公司、子公司相互之间发生的购销业务、债权债务和投资事项等对个别财报的影响。

第四,计算合并财报各项目的数额。例如,对于资产负债表,根据加总的资产类各项目前数额,加上抵销分录的借方发生额,减去抵销分录的贷方发生额,计算得出资产类各项目的合并数额;根据加总的负债和所有者权益类各项目的数额,加上抵销分录的贷方发生额,减去抵销分录的借方发生额,计算得出负债和所有者权益类各项目的合并数额。对于利润表,根据母公司和子公司个别利润表收入各项目加总数额,加上抵销分录的贷方发生额,减去报销分录的借方发生额,计算得出合并利润表有关收入和利润项目的合并数;根据个别利润表成本和费用各项目加总的数额,加上抵销分录的借方发生额,减去抵销分录的贷方发生额,计算得出合并利润表有关成本和费用各项目的合并数额。

表66-1 合并工作底稿

(2)合并财报的编制。合并工作底稿编制完成后,将合并工作底稿计算得出的各项目的合并数额过人各合并财报,即可得出整个企业集团的合并资产负债表、合并利润表和合并利润分配表。

2019-07-30

2019-07-30

![[利用股权投资有限公司]利用股权投资调节利润的手段](http://www.zcaijing.com/res/146238.jpg)