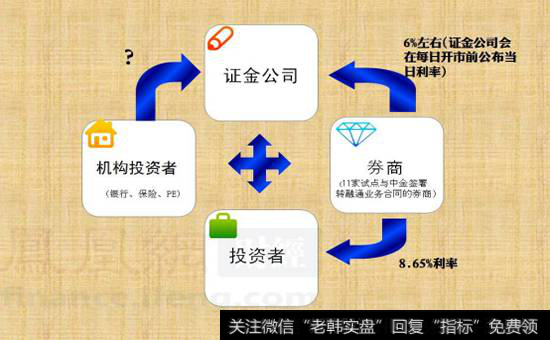

转融通是什么?

转融通是为证券公司开展融资融券业务而资金和证券不足时提供资金和证券来源的一种安排。所谓“转”,指证券公司借到资金和证券后再“转”借给客户。从证券金融公司角度看,向证券公司提供资金和证券供其开展融资融券业务,便称为转融通业务。转融通包括转融券业务和转融资业务两部分。其中与转融资相比,转融券业务的制度安排和实施方案的设计更为复杂。

转融卷概念股一览:

1、中信证券600030

按可比口径全年业绩良好,源于优良的业务结构和创新成效

全年公司能够在市场整体不利的情况下实现可比口径的净利润上升,主要源于公司处于行业龙头地位有规模效应,同时业务架构合理,抵御证券市场波动的能力较强,创新业务也处于业内领先并开始贡献利润。

业绩处于行业龙头地位

与目前已经公布业绩快报的大型上市券商相比,中信证券有比较明显的优势。

传统业务结构合理,债券发行领先行业

公司是全国券商中仅有的经纪业务收入+自营业务收入之和不超过总收入65%的券商,自营业务规模比2011年有明显缩小,投向上增加了债券投资比例,支持了公司在抵抗证券市场波动所带来的风险方面的比较优势。

此外,公司承销业务在大环境不利的情况下,仍有增长,股权承销金额同比仅下降13%,债券承销金额则同比增长37%,以133家债券发行排在证券行业首位。

创新业务覆盖最全,两融业务排名第一

公司是业内创新业务资格最全者,柜台业务、代销金融产品获得资格,转融通、约定回购、并购基金、直投基金都已经开展。融资融券业务发展迅速,年末余额达88亿元,市场份额9.9%,在各券商中占市场份额排名第一。此外,金石投资等子公司等表现良好。

2、方正证券601901

对于方正证券的资产管理业务来说,与其新建队伍开展类似的信托业务,还不如选择与信托公司合作的形式发展得快。方正证券不管是在人力资源、项目经验还是风险控制水平等方面,都可以直接借用和复制方正东亚信托的模式,而不再需要长时间的积累。在治理结构上,二者是控股股东关系,磨合期短,合作效率高。因此,方正证券收购方正东亚信托,对资产管理业务的创新具有极大的促进作用。

方正证券持有盛京银行3亿股,占该银行总股本的8.12%。截至2011年末,京银行总资产规模2230亿元,存贷款余额分别达1795亿元和984亿元。在国家推进金融业综合经营试点背景下,证券公司进行经营模式创新的尝试,方正证券、盛京银行甚至方正东亚信托都有可能在产品类型、风控模式、渠道建设和客户共享等方面进行合作,实现互利互赢。

方正证券、方正东亚信托与盛京银行业务创新方面的合作,主要有银证合作;银、证、信合作;银行渠道销售信托产品及券商资产管理产品。

根据预测,2013年,方正东亚信托净利润将到达5.6亿元,仍将有40%的增长幅度。

3、山西证券002500

2009年我国商品期货交易量就已占全球的43%,成为全球第一大商品期货市场,并且仍不断有新的期货品种推出。但占全球期货合约总交易量90%以上的金融期货在我国仍刚刚起步。郭树清主席表示,国债期货、原油期货等品种将于近期推出,我国期货行业将进入爆发期。

期货首选标的

公司前期公告拟收购格林期货100%股权,交易完成后,格林期货作为存续公司吸收合并大华期货。未来,山西证券将直接持有格林大华期货100%股权。我们以2011年度的财务数据进行测算,在有期货业务的上市券商中,公司的期货业务占比最高,净利润贡献度超过20%,在上市券商中,公司将是期货行业发展的最大受益者!

市场成交好转最大受益券商之一

作为典型的中小型券商,公司经纪业务收入占总收入比重高,2009年经纪业务收入占营业收入比重超过7成,虽然成交量不断萎缩,但2011年和2012年上半年,经纪业务收入占公司总收入的也比重接近5成。因此,公司经营业绩随市场成交量变化的弹性也较大,一旦市场成交好转,公司业绩将有明显改善。

富有竞争力的投行业务

中德证券成立后,公司将全部与股票和债券的发行相关的承销、保荐业务转移至中德证券。通过融合国际先进的投资银行经营和管理理念、技术手段、内控和风险管理体系,充分借鉴国际成熟的业务和产品创新成果,有效提升了业务经营管理水平和专业服务能力,极大增强了投行业务的核心竞争力和持续发展能力。

4、广发证券000776

有别于市场的逻辑:创新能力决定券商成长空间。有别于市场以“业绩弹性”为基准的投资逻辑,我们认为,目前证券业创新空间完全打开,创新将驱动行业步入盈利模式和业绩拐点。率先从创新能力及业务的角度系统梳理广发证券发展前景。

广发证券市朝机制灵活,将成为行业创新的最大受益者之一。广发是市朝竞争中成长起来的券商的典型代表,在2011年监管歧视消除之后,创新业务净利润由2009年的1.1亿元增长到2011年的2.9亿元,增速162%、在上市大券商中仅落后于中信,收入贡献度也由2.3%提升到14%。我们预计,在创新驱动下,公司未来2年,公司业绩的复合增速将有望达到40%,领先于行业。

创新业务将推进ROE提升、加速传统卖方业务转型。目前广发证券创新业务已基本完成布局、贡献已显性化。我们预计,2-3年内,公司杠杆率可以由1.4倍提升到3.5倍,推动ROE由9%提升到11%以上;另外,创新加速经纪业务向财富管理转型、投行和自营投资也将分别受益于多层次市惩金融衍生品的发展。

追求创新弹性的最佳标的之一,增持。分部估值表明,广发证券创新业务价值应在202亿元左右,相当于传统卖方业务价值的24%左右。

公司创新业务增长快,创新业务贡献度高,维持对公司增持评级,根据分部估值,上调2013年目标价至18.8元。股价上涨的催化剂在于创新政策的推出及创新业务重大进展,市场下行是公司面临的最大风险。

2019-07-14

2019-07-14

![[恐慌世界]恐慌来临沪指累跌近10% 大胆逆袭资金吸筹36股](http://www.zcaijing.com/res/144566.jpg)

![[一步到位的意思]调整一步到位,春节前后反弹可期](http://www.zcaijing.com/res/144400.jpg)