财务经理经常想用一个单一的数值指标来表示由投资项目所产生的收益率。在投资应用中(包括资本预算中),一个最常使用的收益率的计算量为内部收益率。内部收益率准则是用来对不同投资方案进行选择的第二种方法。内部收益率(internal rate of return,IRR)是使得项目净现值为零的贴现率。该贴现率使得投资成本(现金流出)的现值与投资收益(现金流入)的现值相等。

这一收益率之所以被称为是“内部”的,是因为它的计算只依赖于投资项目的现金流,并不需要其他外部数据。因此,我们可以将IRR的概念应用到任何可以由一系列现金流表示的投资项目中去。在对于债券的研究中,我们会遇到IRR的概念,在那里它被称为到期收益率。在本文的后面部分,我们将把IRR作为投资组合的货币加权收益率来进行探讨。

然而,在继续讨论之前,我们必须补充一个关于IRR含义的重要提示:即使我们的现金流贴现计算都是正确的,我们也只有在可以对所有期间现金流以内部收益率进行再投资的情况下,才能在整个投资期限上实现等于内部收益率的复利收益率。假设一个项目的IRR为15%,但是我们持续地将由这个项目所产生的现金流以低于15%的利率进行再投资,那么在这种情况下,我们将只能获得低于15%的投资收益。(如果我们可以以高于15%的水平进行再投资,那么这一原则将会对我们有利。)让我们回到内部收益率的定义,我们可以将其以数学式表述为:

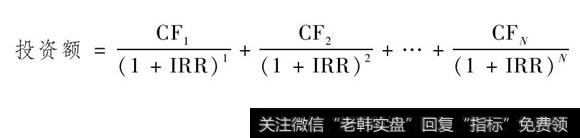

公式一

同样地,式一中的IRR必须与现金流的时间期限相匹配。如果现金流是季度的,我们就可以由式一获得季度的内部收益率。

我们可以接着将其化为年度的内部收益率。对于一些简单的项目,在0时点的现金流CF0为单笔资本支出或初始投资:而在0时点之后的现金流为投资项目的正收益。在这种情况下,我们就认为CFO=-投资额(负号代表现金流出)。于是,我们可以重新改写式一为如下的形式(这一形式在上述情况下是很有用的):

公式二

对于大部分现实问题来说,金融分析师会使用软件、电子表格或者金融计算器去求解内部收益率的方程,因此你应该熟悉这些计算工具。

使用IRR的投资决策准则,即内部收益率准则(IRR rule),可以表述为:“接受那些IRR高于资本机会成本的项目或者投资。”IRR准则使用资本的机会成本作为一个门槛比率(hurdle rate),或者是项目被接受时其内部收益率所必须超过的水平。注意到如果资木的机会成本等于内部收益率,那么该项目的净现值将等于0。如果资本的机会成本小于内部收益率,那么其净现值将大于0(使用低于内部收益率的贴现率将使得净现值为正)。记住这些要点,我们就可以来解决下面例题中两个与内部收益率有关的问题。

例如"利用内部收益率准则来评估研发项目

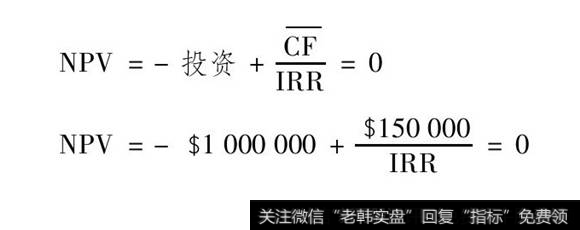

在之前的RAD公司的例子中,最初投资为100万美元,而项目的现金流为$150000的永续年金。

现在你可能会关心该项目的内部收益率。现在我们要解决下列问题:

(1)写出决定该研发项目的内部收益率的方程式。

(2)计算IRR。

解:

(1)求解内部收益率等价于寻找使得净现值等于0时的贴现率。因为项目的现金流是永续年金,所以可以将净现值的等式写为:

或者写成

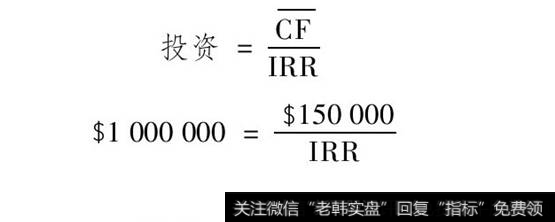

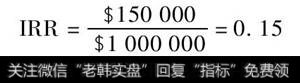

(2)我们可以求解内部收益率为 或者15%。15%的这个解与内部收益率的定义是一致的。

或者15%。15%的这个解与内部收益率的定义是一致的。

在上例中,你曾经发现15%的贴现率会使得项目的净现值等于0。

因此,根据定义,该项目的内部收益率一定是15%。如果资本的机会成本同样是15%,那么该研发项目的收益正好弥补了其机会成本,并且没有增加也没有减少股东财富。如果资本的机会成本低于15%,那么内部收益率准则表明管理层应该投资于该项目,因为它的收益超过了机会成本。如果机会成本高于15%,那么内部收益率准则告诉管理层应该拒绝该项目。因此,在给定机会成本的条件下,内部收益率准则和净现值准则在这个例子中将得到相同的结论。

例如"同时考虑内部收益率和净现值准则

日本的影山(Kageyama)有限公司正考虑是否要开设一家生产用于手机中的电容器的新工厂。

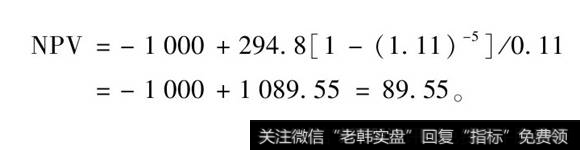

该工厂将需要一笔¥1 000 000 000的投资。该工厂预计将在接下去的5年每年产生¥294 800 000的等额现金流。根据其财务报告中的信息,影山公司对于该类项目的资本机会成本设定为11%。

(1)根据净现值准则确定该项目是否对影山公司的股东有利。

(2)根据内部收益率准则确定该项目是否对影山公司的股东有利。

解:

(1)现金流可以被分为初始的1 000 000 000日元现金流出和五年期舟年294 800 000日元现金流入的普通年金。年金的现值表示为A[1-(1+r)-N]/r,其中A是等额的年金支付额。因此,用百万日元作为单位,其数值为

因为该项目的净现值为正的89.55万日元,所以它将使得影山公司的股东获益。

(2)该项目的内部收益率是如下等式的解:

该项目具有正的净现值告诉我们内部收益率一定大于11%。使用计算器,我们可以求得IRR为0.145 012或者是14.50%。

下表给出了大部分金融计算器的按键。

因为内部收益率14.50%比该项目的机会成本要大,所以该项目将会给影山公司的股东带来收益。

无论使用内部收益率准则还是使用净现值准则,影山公司都会做出相同的决策,即建设该工厂。

在上面的例子中,价值的创造是明显的:对于一笔1 000 000 000日元的投资,影山公司创造了一个价值为1 089 550 000日元的项目,价值增长了89 550 000日元。另外一个判断价值创造的方法是,将初始投资转化成一项对于项目产生的年经营现金流的资本要求。回忆一下,该项目产生的年经营现金流为294 800 000日元。如果我们减去270 570 310日元的资本要求(这是以11%利率折现,现值为1 000 000 000日元的5年期年金的年支付额),我们会得到¥294 800 000-¥270 570 310=¥24 229 690。24 229 690日元这一数值代表在考虑机会成本之后,未来5年每年的盈利。每年24229 690日元的5年期年金以11%的资本成本折现所得的现值正好是我们之前计算得到的项目的净现值:89 550 000日元。因此,我们也可以通过将初始投资转化为年资本要求的现金流来计算净现值。

在一些资本预算的现实问题中,在初始投资(带有负号)之后可能会紧跟着一系列的现金流入(带有正号)和现金流出(带有负号)。在这些情况下,投资项目可能会有不止一个内部收益率。可能出现多个解是内部收益率理论的一个局限。

2019-01-27

2019-01-27 ![[五分钟温和放量图]什么是温和放量](http://www.zcaijing.com/res/118825.jpg)

![[江恩二十一条买卖法则]江恩的时间法则及江恩循环理论描述](http://www.zcaijing.com/res/58496.jpg)

![[凤凰杯实盘操作大赛]实盘操作中如何买卖下单点位](http://www.zcaijing.com/res/51509.jpg)