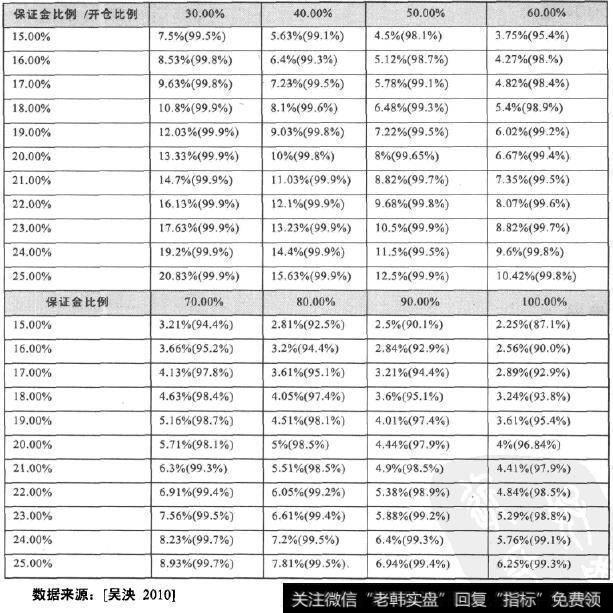

本案例采用VaR分析法,根据沪深300指数从2005年4月8日到2010年4月6日共1214个交易日收盘价的收益率,分析和测算了保证金水平从15%至25%、开仓比例从30%至100%等诸多情况下,该保证金水平能够覆盖的市场波动率及相应的概率,如表4-3所示。

表4-3 不同开仓比例下的不同保证金水平能够覆盖的市场波动及其概率

从表4-3中可知,如果期货公司的股指期货保证金比例为15%,投资者的开仓比例为30%,那么在不考虑强行平仓的情况下,这15%的保证金可以覆盖7.5%的市场波动,而根据沪深300指数的历史数风险管理研究据估算,日行情波动落在7.5%以内的概率为99.56%。

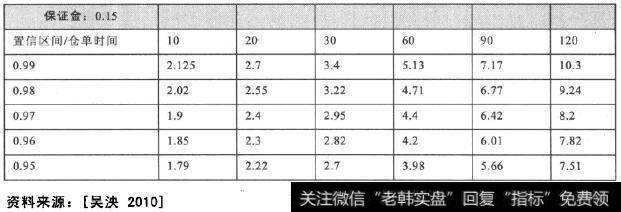

如表4-4所示为在不同股指期货合约持有期限下,所需要的保证金覆盖比例。例如,在99%的置信区间下,持有期间为10天的股指期货合约,在15%保证金比例下,需要初始的保证金为2.215倍。也就是要多准备1.215的保证金数额,以覆盖未来10天的波动。

表4-4 不同仓单持有期下的保证金覆盖比例

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)