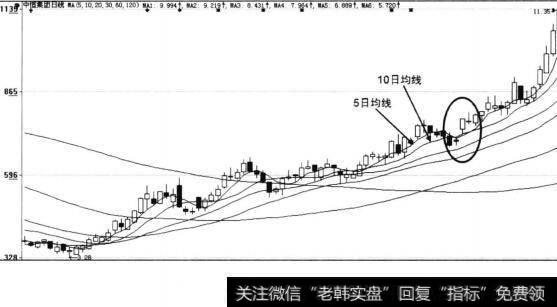

美股大调整不是1999股灾重演,而是1987重演

美股高估值面临利率政策转向带来的风险

货币政策边际收紧,估值下移,利息增加,低利率下的发债回购增厚EPS模式恐难以为继。新一轮加杠杆用于资本开支周期刚刚开启,但资本开支增速主要由能源板块贡献。

全球流动性在收缩,外部环境越来越不利于高估值资产。存量资金下美股的“二八分化”可能会加剧,进一步向业绩确定、成长性强的核心资产聚集,最后的结果可能是先报复性上涨,然后泡沫破灭。

美股大调整不会是1999重演,而是1987重演

美股现在的状况如同温水煮炸弹,不知道炸弹的爆点,但知道水温在上升。在泡沫中,人们总能找到各种理由解释高估值的合理性,也就是所谓的“这次不一样”;泡沫破灭后,人们在事后会发现高估值的各种不合理性。引发泡沫破灭的唯一原因就是估值太贵,不需要特殊催化剂。

考虑到目前的低利率环境,股市整体未被过分高估,互联网企业盈利模式清晰,估值合理;如果有调整,应该是对高估值和经济复苏短期可能不及预期恐惧造成的风险释放。

2019-07-14

2019-07-14

![[恐慌世界]恐慌来临沪指累跌近10% 大胆逆袭资金吸筹36股](http://www.zcaijing.com/res/144566.jpg)

![[一步到位的意思]调整一步到位,春节前后反弹可期](http://www.zcaijing.com/res/144400.jpg)