风险机会配比法

风险机会配比法的优势是可以跳出非要精确算出“合理价格”的牛角尖,而更多从不同情境下的选择会导致什么后果这一角度上思考问题。下面来看一个运用的实际案例:

2009年安秦科技的非晶合金带材产品终于研制成功,前景似乎一片光明,随之股价大幅度上升。当时笔者进行了一个小测算如下:假设公司的6万叱非晶带材全部投产量100%销售出去,以税后20000元/吨(与当前市场垄断者日立的报价基本相当),净利润率15%(当前业务的净利润率只有6%)计算,每叱的净利润约为3 000元。6万吨的净利润总体贡献值为1.8亿(6万吨产能完全释放并且全部销售出去这一前提本身面临的不确定性暂不理会)。

即便假设今年这1.8亿利润耗产生,并且仅设2010年的原有材料业务利润增长40%(这一增长率在其过去上市10年的业绩历史中从未达到过),那么2010年的“完美业绩”将是:1.8+1.7*40%=4.18亿,其EPS=4.18亿元/8.54亿股=0.489元。以当时17元的价格计算其功态PE约为34.8倍,PB约为5倍。也就是说即使将当前乃至于未来几年内最有看头、最具有爆发力、最有弹性的非晶带材产品目标产能全部在今年贡献利润,并且旧的业务实现很好的恢复,其当前估值也显得毫不便宜。

那么,能够让估值现在来看“显得便宜”的答案就只剩下了:

(1)传统材料业务实现很好的增长。

(2)非晶带材业务突破最好的预期,产能继续大幅度扩张(比如到10万吨以上)并且畅销。

(3)其他业务方回扣收购的德国薄膜电池等实现突破性的爆发性增长(因为业务小幅增长带来的贡献不够)。

(4)连续不断地被装入最优良的资产。

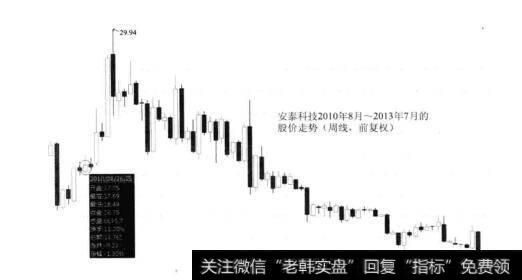

通过上述分析,笔者当时判断安泰科技已处于一个被未来美好预期和概念支撑的阶段。未来面临两种可能:

第一,概念和预期被证实,那么其长期的价格走势有望在业绩的支撑下持续向上。但是当前高达50倍的201OPE(基于券商一致性预测业绩)在业绩正常释放中也难以保持,只有业绩屡屡超出预期才可延续否则长期来看将受到估值向下修正的负面影响。

第二,被证伪,未来几年的业绩的向上弹性并未达到预期或者非晶带材及薄膜电池项目出现意外,则将面临严重的戴维斯双杀风险。

图39 安泰科技股价走势图

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)