评估公司成长的第一步就是搞清楚成长到底会来自哪方面,这将有助于我们进一步去理解为了获得这种成长公司是否具有必要的资源。没有一个企业会承认自己“不注重研发”,但研发首先不是个愿望而是个能力问题,如果当前的基础业务都不具备稳定创造现金流的功能,企业也不具有吸引创新人才的环境,研发成果难道能从天上掉下来?

近年来我们看到很多中药公司纷纷涌入保健品领域,试图以新市场途径开辟蓝海,但是否都具备这个资源呢,一些企业推出类似阿胶块或者虫草产品的高端补品,你却看不到它具有任何类似东阿阿胶曾经作为皇室贡品以及被《本草纲目》评为“中药三珍”的“贵族基因”。而向下走日化产品的那些,又是否具备云南白药的执行力和相同的营销特长呢?要知道,在中国市场上日化的国产品牌在面对强生等外资巨头时基本上是大败而归的。

很多企业确实一直在努力扩张自己的经营范围以拓宽成长的潜力,但这种扩张到底具有多高的成功概率。需要投资者从商业逻辑上好好梳理。

看一下酒店管理软件提供商石基信息的例子。过去几年间通过收购及代理和自行研发的产品组合,它已经基本垄断了国内主要星级酒店的管理软件市场,但高星级酒店数量不大及业务并不复杂等特点也使得原业务逐渐面临饱和。为了进一步拓展发展空间,石塞信息推出了一个酒店客房预订平台,试图通过促进客房成交并收取相关服务费的全新模式来推动增长。从表面来看酒店在线预订市场广阔,这一步貌似是走向了蓝海。但细细分析,首先这个市场本身已经竞争烈度极高,携程、e龙和去哪儿网之间杀得难解难分。其次,石基信的预订平台虽然具有一定的特色,但并不具有本质上的创新和客户体验上的明显差别。最后,酒店在线预订平台市场与公司以往搜长的管理软件市场的特点相差极大,并不是其传统的能力强项范围。而公司的高层管理人员结构却维持原状,依然是技术型老总加上被收购企业和产品代理公司的搭配,而没有精通新领域的高级人才加盟。

经过这样的推敲,我们虽然不能断言这个尝试一定会失败,但确实可以认为成功的依据确实还很不够。当然,很多时候我们的判断未必是准确的。但如果仔细推敲后依然看不懂,那么即使错过了也没什么可惜的。与盲目乐观伴随的巨大风险相比,谨慎的待在自己的能力范围内至少不会犯大错。

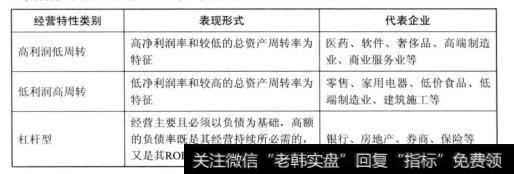

图1企业的经营特性

除了对增长逻辑的梳理外,一个企业的增长途径往往是多种途径并存的,但我们需要搞清楚短期、中期、长期的不同阶段内,哪种增长方式是主导?

2009年底东阿阿胶的收入结构中阿胶块及复方阿胶浆占比60%,且毛利率最高;而保健食品占收入比5%左右,毛利率略低于阿胶系列产品。根据当时的状况可以判断,中期的3-5年内以阿胶块、复方阿胶浆为核心的老产品深耕及提价,将是最主要的成长驱劝力。而保健食品虽然前景广阔、基数小、增速快,但对总体收益的拉动性显然不足。但长期来看,保健食品将使阿胶从狭小的补血和高档滋补品扩大客户群,并在有限的阿胶产量上研发出更多的延伸品,所以属于长期占略的重点(但问题是保健品的利润率很低,且市场开拓周期可能很长,这将对公司的业绩增长弹性造成不利的影响,特别需要关注这一业务是否有运作成功的能力)。

与之相似的如天士力的产品梯队,短期内复方丹参滴丸、养血清脑颗粒的现有市场;中期新的心脑血管中药针剂逐渐发力;远期FDA3期通过后丹参滴丸海外新市场的打开、国内正式进入主流医院处方的二次拉动,可见公司的增长具有清晰的节奏。

当然东阿阿胶面临与石基信息类似的问题,国企的机制包括现有的激励体系该如何吸引保健品运营高手的加盟?在阿胶连续提价这个短期红利已经充分实现时,迫切的雷要在阿胶装、阿胶延伸品市场上的重大突破。可惜迄今为止,这方面无论是从人员安排还是营销举措方面,都还看不到令人惊喜的动作。

对成长的态势而言,我个人最喜欢的格局是:老产品尚具有良好的增长前景(至少3年内),提供业绩上的稳定性并能够为企业创新输送足够的现金资源。新市场解决方案已经酝酿成形,其不但对公司未来中长期(5-10年)的成长空间提供了倍数级的空间,且新业务与老业务在客户衔接和资源的互利性方面筹划周密,显示出了独特的优势和符合逻辑的成功可能。企业的经营绩效至少可以保持当前的水准,最好是未来依然具有提高价格或者降低成本的潜在能力。最好不需要频繁和大规模的收购兼并等资本运作。

除了考虑成长的方式,未来主要成长驱动所能带来的增长弹性也十分重要。

苹果和微软无疑是伟大公司的杰出代表,但像它们当前如此巨大的营业规模,要想再创造出3倍的增长需要找到多大规模的新市场?那必须在一个海量级的市场中取得压例性的胜利,其困难程度不言而喻。相反,一个并不起眼的中小规模公司,并不需要在一个海量级市场上创造出惊人的成功,而只需要获得一般的成功就可能带来业绩成倍的增长。原因无它,当前的业绩基数低而已。

我们看看烟台万华与安泰科技的例子。作为化学原抖生产商的烟台万华的MDI产品,与超硬合金材料生产商安泰科技的非晶合金带材,都具有世界级的极高技术壁垒并且未来的发展空间也较为乐观。但MDI时于当初的烟台万华就是一切,业绩增量几乎100%来源于MDI的不断成长。而安泰在原有各种超硬合金业务上2009年的收入额已经为3亿,净利润1.7亿。非晶带材产品的从零开始的增长即使非常迅速,对于公司整体业绩的增量效应无疑将打一个很大的折扣。这就是增长弹性的影响。

规模巨大的公司增长弹性普遍小于小企业,但经营持续的惯性也相对更高,对投资者来说这种在弹性与确定性之间度的把握是非常具有含金量的能力。

2019-05-28

2019-05-28

![[年终奖什么时候发]年终奖大户 方大特钢走红“传奇”](http://www.zcaijing.com/res/144475.png)

![[高送配股票一览表2018]高送配除权后的成交量放大现象解析](http://www.zcaijing.com/res/143922.jpg)

![[景气是什么意思]高景气延续 机构看好半导体板块](http://www.zcaijing.com/res/143733.png)

![[投资时间]投资是件很简单的事情!](http://www.zcaijing.com/res/142828.jpg)