据西格尔教授的统计,1957年美国标普500指数在创立时还找不到一个商业银行或者经纪公司、投资银行,但现在金融部门已是指数中占比最大的产业。同样,现在指数中占比第二大的卫生保健板块,在1957年时也只占指数份额的1%,与此类似的还有科技板块。而现在,这3个板块已经占到了标普500指数市场价值的一多半。

显然,时代的发展必然促使国民经济中产业格局的变化。虽然站在微观的角度来看,一些优秀的企业可以经历这种格局的变迁而做到几十年甚至百多年的屹立不倒。如堪称资本市场中最伟大企业之一的IBM。但这里有两个问题:第一毕竟这种可以经历数个时代变迁的企业是极少数的。第二,对于个人而言.坚守在一个企业上长达几十年、上百年也确实不太现实。

我个人认为,能够以5—10年为一个投资的基本决策周期是比较适宜的,既可以抹平企业短期的偶然性因素又不至于过于草率地对超长期的未来下结论。如果是在这样一个周期环境内,产业的外部发展环境和企业的自身生命周期就显得很重要了。

每一个企业都有生命周期,且长期来看再伟大的企业也面临业绩增长率向均值回归的一天。即便一个可能还可以存在20年,且经营形态依然可以创造大量自由现金流的企业,如果已经到达了经营发展的“成熟”或者“衰退”期,那么估值中枢也完全无法与其在经营扩张期的时候相提并论—,所谓“夕阳无限好,只是近黄昏。”因此,当一个企业即便同时符合了第一要素与第二要素后,还有一个非常重要的影响其生意价值(也就是内在价值创造能力)的因素,这个企业到底属于什么经营发展阶段?

实际上,发展周期定位这一因素的归入,也更贴近了DCF中关于快速发展期与永续经营期分离的思想内涵(但并不是简单分成两个大的阶段,并给不同阶段一个平均的增长率)。虽然同样一个企业不同发展阶段也可能有不同的现金流特征,但并不能简单以某种现金流特征反推其发展阶段。所以单独对企业的生命周期进行定位是必要的。

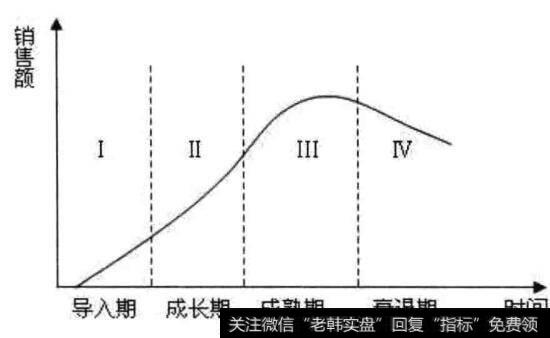

图1企业的发展周期

上图是一个企业的典型发展周期。那么这种生命周期又是被哪些因素推动和主导的呢?在我看来,它背后是由3个更基本的周期推动的,即:市场需求周期、产品周期和组织活力周期。

处于初步成长期的企业,其市场需求远未得到充分的挖掘,市场潜在需求极大但同时又在开拓上面临诸多困难(比如政策和监管不到位、客户的认知度不高等),市场的竞争格局呈现混乱和多变的状态。企业的产品组合单薄而不完善,但因业绩基数也很小,所以往往销售增长弹性高。

同时又因为市场逐渐打开后的竞争加剧和市场前途的不确定性,而容易出现起伏不定的特点。这种企业往往处于中小规模,危机意识浓厚,敢于创新。整个组织虽然机制上很不完善却活力十足,敢打敢拼。

发展到成长的中后期或者接近成熟期企业,市场需求开拓充分,客户对于少数企业的认知度大为提升。表现为市场占有率大幅度提升(除非行业特性决定市场难以集中),行业竞争格局已经相对稳定和固化。企业的产品也处于评价最高和客户渗透力最强的阶段,可能已经有几个超级重磅的明星产品。这时的企业往往已经成为行业中的明显领先者,企业规模急剧膨胀,管理机制健全完善。这个时期的企业往往经营绩效突出且相对稳定性更高,市场知名度极高.成为白马型蓝筹企业的代表。

从成熟期向衰退阶段滑落的企业,首先表现为以往赖以生存发展的市场正在逐渐饱和,或者这种需求已经开始被全新的业务所替代,但企业却未跟上这种变革的步伐。从产品周期来看,衰落阶段的企业墨守成规,产品竞争力持续下降,虽四处出击但迟迟无法寻找到下一个重磅业务和产品的支撑。这时的企业已经发展成为一个商业帝国,层次分明、制度森严,害怕颠覆性创新、害怕冒险,企业和员工大多数时候只是在“例行公事”,失去了开拓的勇气,充满浓重的官僚气息。表现在经营绩效中,往往出现业绩的持续滑坡,大量失败的投资。经营绩效从历史顶端持续的下滑。

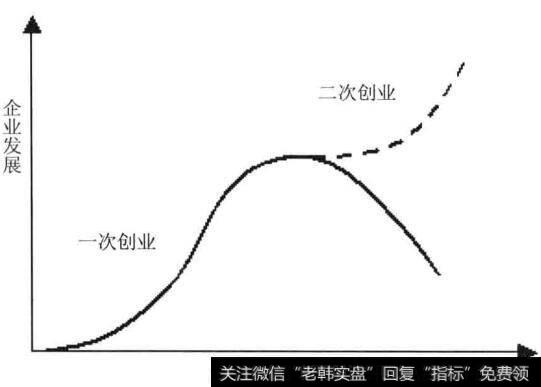

当然,上述3个因素并非总是同步的,对于不同生意特性企业的影响也是不均匀的。有些企业可能从需求和产品周期来看已经发展到了成熟期,但其企业机制依然保持着(或者通过改革而达到)旺盛的生命力和创造力,这样的企业虽然可能已经非常庞大,但依然存在通过开拓新的客户需求、提供更多新产品组合而再次进入新成长期的可能,如下图所示。

图2企业发展图

典型的例子比如韩国三星,作为韩国老牌的大佬,在新一代领导者的带领下通过抓住液晶和智能手机的时代机遇锐意进取、不断创新,在原本就几百亿美元市值的基拙上快速发展,截至2012年底的最新市值已经超过了2000亿美元,这一市值规模甚至超过了日本五大电子巨头市值总和的3倍,令人惊叹和钦佩。

一个处于成长初中期的企业就像一个初入职场的人,未来具有无限的可能性但又具有很大的不确定性。而成熟期的企业则像一个摸爬滚打了几十年即将退休的老前辈,虽然也许功成名就但再改善的余地也越来越小。从内在价值的角度来看.,历史的辉煌对我们毫无意义,因为我们需要投资的是他的未来。而前者如果符合特定的条件,显然比后者具有更值得关注的地方。

关键是这个特定的条件是什么呢?我想,首先是这个领域广阔的发展前途。其次是这个个体自身是否表现出了独特和重要的竞争优势,如果花同样的精力,我个人肯定更倾向于选择寻找那些处于经营的生命周期初中期的企业。这里的经营周期有两层意思,一个是行业的扩张层面的,一个是企业的内在经营绩效潜力层面的。

当然这种企业往往规模并不大(相对于行业市场空间而言),而中小规模企业总是给人一种不如大企业安全的印象。但在商业领域中“大”其实从来不代表着可以安心睡觉。因为“大”并不代表强,仅仅是规模的庞大往往是以粗糙和脆弱的经营为代价的,随着景气度的变化可能随时崩溃。连世界最大的软件帝国、市值超过2000亿美元的微软都声称“距离倒闭永远只有18个月”,还有多少企业比它更大更强呢?日本的索尼、夏普、松下曾是世界电子产业代名词一般的庞然巨兽,但2012年却纷纷爆出巨额亏损。有媒体统计,其合计亏损额高达400多亿美元,将之前十几年的利润都一次性亏回去了。显然,“大”并不是投资者的安全港湾。

2019-07-30

2019-07-30 ![[超短线选股方法]短线选股方面的两个要点](http://www.zcaijing.com/res/146141.jpg)

![[股市减持公告]股市必须打持久战](http://www.zcaijing.com/res/146220.jpg)

![[孙宏斌 乐视]孙宏斌救乐视? 实质性方案还在等](http://www.zcaijing.com/res/145842.png)

![[快递封装变绿不能用]快递封装变“绿”不能仅靠新国标](http://www.zcaijing.com/res/145876.png)