君子不立于危墙之下一一规避绩差股

投资财务结构合理、质量上乘的公司是把我们的投资资产建立在稳健的磐石之上,是给投资者的资产一个踏实良好的保证。然而如果我们没有认真地去用心研究公司真正的投资价值,在没有花心思去了解上市公司股票的真正内在价值,或者是在理解不透、辨别不清的情况下,一味毫无目的地在资本市场上进行盲目投资,就会让我们陷入雾里看花的困境,落入庄家为我们设置好的陷阱。

所谓“兵者,诡道也”,资本市场到处充满着看似诱人的陷阱,而市场中充满着各种小道消息或者看似完美的技术形态(这里我并不是否定技术形态,相反技术形态在股票分析中是非常重要的,我只是要强调一点,就是在形态分析时要结合其基本面,只有这样投资准确的概率才会大大增加),可能就是让投资者陷入绝境的诡道,随时都有可能让中小投资者被履灭,陷入万劫不复的境地。可见在我们进行投资活动时,先作好对上市公司的内在价值的考察是非常有必要的。不知道大家是否还记得曾经轰动一时的银广夏事件,作为上市公司造假的典型案例被广大媒体噪光。

下面是摘自2001年9月《证券时报》的报道:

(一)弥天大谎—中国安然事件

银广夏公司全称为广夏(银川)实业股份有限公司,现证券简称为ST银广夏(000557)。 1994年6月上市的银广夏公司,份因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股。2001年8月,(财经)杂志发表“银广夏陷阱”一文,银广厦虚构财务报表事件放曝光。专家意见认为,天津广夏出口德国诚信贸易会司的为“不可能的产全、不可能的价格、不可能的产品”。以天津广夏萃取设备的产能,即使通宵达旦运作,也生产不出所宜称的数量;天津广夏萃取产品的出口价格高到近乎荒谬;对德出口合同中的某些产品,根本不能用二氧化碳超临界萃取设备提取。

(二)疑点

(1)利润率高达46%(2000年),而深沪两市农业类、中草药类和葡萄酿酒类上市公司的利润率鲜有超过20%的。

(2)如果天津广夏宣称的出口属实,按照我国税法,应办理几十万的出口退税,但年报里根本找不到出口退悦的项目。2000年公司工业生产性的收入形成毛利5.43亿元,按17%的说率计算,公司应当计缴的增值税至少为9231万元,但会司拔露2000年年末应缴增值税余领为负数,不但不欠,而且还没有抵扣完。

(3)会司2000年销售收入与应收款项保持大体比例的同步增长,货币资金和应收款项合计与短期借款也保特大体比例的同步增长,考虑到公司当年销售及资金回笼并不理想,显然公司希望以巨大额度货币资金的囤积来显示销售及回款情况。

(4)签下总金高达60亿元合同的德国诚信贸易公司只与银广厦单线联系,据称为一家百年老店,但事实上却走注册资本仅为10万马克的一家小型贫易公司。

(5)原材抖购买批量很大,都是整数吨位,一次购买上千吨桂皮、生姜,整个厂区恐怕都放不下,而库房不许外人察看。

(6 )萃取技术高温高压高耗电,但水电费1999年仅20万元,2000年仅70万元。(7) 1998年及之前的时务资料全部神秘“消失”。

(三)造假与违规情况

2002年5月中国证监会对银广厦的行政处封决定书认定,公司自1998年至2001年期间累计度增利润77156.70万元,其中,1998年度增1776.10万元,由于主要控股子公司天津广夏1998年及之前年度的财务资料丢失,利润真实性无法确定;1999年度增17781.86万元,实际亏损5003.20万元;2000年度增56704.74万元,实际亏损14940.10万元;2001年1月至6月度增894万元,实际亏损2557.10万元。从原料购进到生产、销售、出口等环节,公司伪造了全部单据,包括销售合同和发票、银行票据、海关出口报关单和所得税免税文件。自公司被媒体曝光后,公司的信誉以及股价一泻干里,让投资者蒙受了巨大的损失。

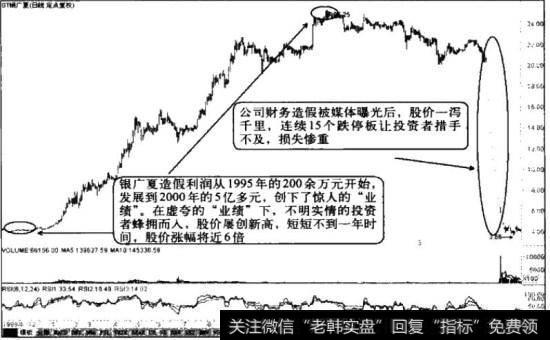

图1一为ST银广夏的前身—曾经风光一时的银广夏公司在财务造假被曝光前后股价的变化图。

银广夏经营业绩不善,但管理层为了一己私利,大肆虚增公司业绩,进行疯狂的财务造假。在公司华丽的财报的掩盖下,加之在当时市场充斥着的各种有利于银广夏的传闻的刺激下,公司股价节节攀升屡创新高,不明实情的投资者蜂拥而入,短短不到一年的时间,公司股价疯涨近6倍。但是自从银广夏被媒体披露存在巨额的造假嫌疑后,银广夏的业绩神话破灭,随后中国证监会组织专案组进行调查,并确认银广夏及其相关中介机构存在严重的欺诈行为。2001年}l月10日,银广夏在停牌一个月后,以跌停板的价格复牌。经过史无前例的15个连续跌停板后,才在10月8日止住跌停,股价从停牌前的30.79元/股,跌至6.59元/股,近68亿元的流通市值化为乌有,损失最惨重的无疑是广大的中小投资者.总之股市投资风险高、变化快,作为理性的投资者,我们应该对投资对象进行风险与收益的权衡比较,不能一味地听信谣言,只有做到谨慎投资,才不至于遭受重创。

银广夏事件给我们带来了深刻的思考和惨痛的教训。在我们投资股票时,不要被外表现象所迷感,有问题的投资应该步步深入,透过外表的浮华,看透内在的本质问题。

如果投资者寄希望于各种市场的小道内幕消息或者是个别上市公司为了掩盖其经营不善而特意在公司的财务方面制造出的各种华丽的数据,就像银广夏这样,那么结果可想而知。一些有实际价值的信息我们不能指望别人给我们提供,我一直强调的是“功夫在诗外”,有些东西如上市公司的盈利能力与成长性,只要我们真正花一番心思,用心去研究与总结,那么那些看似复杂的东西将会清晰明了地展现在我们的眼前。在以后的实战操作中,面对上市公司公布的各种华丽的财报时我们就可以对其有个大致的把握,明白其大幅增加的利润是公司踏踏实实靠自己的真本领取得的,还是靠一些花哨的光环的掩饰或者是直接靠作假得到的。只有这样用心去了解,我们才能真正去把握好上市公司的投资价值,才有可能让自己成为真正的寡家。再回到银广夏问题上来,其实银广夏当时财务作假的手法并不高明,投资者只要稍稍掌握一些财务知识,分析一些关键的指标,在当时充斥着的银广夏的投资热潮中,多一分冷静,去好好分析它所公布的报表中的一些重要的数据,就会发现里面包含的猫腻,因为里面自相矛盾的地方实在太多了。因此只要我们掌握一些财务分析的关键,就会发现里面许多东西是欲盖弥彰、特意制造出来的,里面的数据指标与事实差距太大。

总之以上仅仅是一种研判财务分析的大的思路,很多时候思路决定最终的结果。这里的思路虽不敢说非常的完善,但至少是一种体系;虽然不复杂,但至少按照这里的简单的思路去研究,去引出更多复杂的东西,最后再融会贯通,简单而有价值的收获自然就在其中了。很多时候,我们都是从简单开始,引出复杂,再到简单结束。世界上许多事情其实都是这样。

作为一个合格的投资者,运用财务分析时有两种极端的态度是我们需要避免的,一种是一切以财务分析为准,将财报奉为“圣旨”,财务状况好的,就恨不得马上杀入,而不去注意结合其他方面进行综合分析;另外一个极端就是从来不去注重公司的财务分析,认为财务分析一无是处。如果投资者是这两种的任意一种的话,无疑都会让自己陷入“死胡同”。我要强调的是,我们应当结合财务分析与技术形态一起来进行实战操作。因为运用上市公司的财务分析可以让我们更好地把握上市公司的内在价值,也就是说让投资者知道自己投资了一家什么样的公司,是否具有真正的投资价值,而技术形态分析可以让我们更好地把握其买点与卖点。只有两者兼顾,良好地运用两者的特性,才会使投资者的利润最大化。我对市场的把握很强调系统,财务分析仅仅是系统中的一个分支而已,其是关键,但不是全部。我们讲究的是提升底的概率,透过财务分析,可以让我们更好地去理解一些上市公司的价值,但这并非就是绝对,我们仍需要结合其技术形态、盘面特征等一系列系统来相互验证,最终都支持,那么,真正把握起来才会做到淡然而具有威力。所以,这也多少可以说明有些专业的会计师、财务分析师,其把握市场的能力,最终可能很一般。为什么呢?道理很简单.那就是市场就是如此,这是少数人能成为大衰家的市场,要赢,绝对不是有一两招就可以的。

2019-05-25

2019-05-25

![[中央政治局集体学习]政治局集体学习 平强调下好乡村振兴这盘大棋](http://www.zcaijing.com/res/140805.jpg)

![[港股上市条件]港股上市不及预期国联证券欲回A股补血 净利下滑存忧](http://www.zcaijing.com/res/139869.jpg)

![[湖北银监局局长]湖北银监局一天开27张罚单 11家机构被罚490万](http://www.zcaijing.com/res/136472.png)

![[银行发行的纪念币]8银行去年发行3380亿二级资本债 切走七成“蛋糕”](http://www.zcaijing.com/res/136403.png)