高市盈率低回报定理

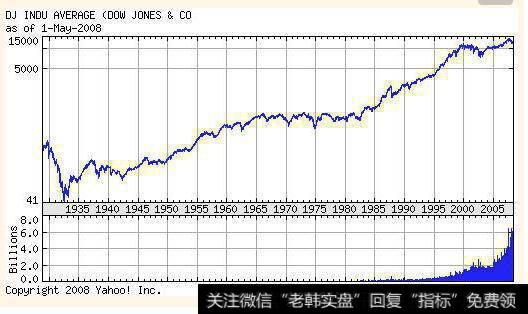

长期牛市始于市盈率偏低时期,而止于市盈率偏高时期。同一道理,长期熊市始于市盈率偏高之时,而止于市盈率偏低之时。

目前股市虽然估值偏高(标普500指数的市盈率处于20左右),但以时下环境条件,尚未至于估值过高。虽然通胀率偏低按理说应同时出现市盈率较高现象,一旦可能出现通缩或高通胀,或两者接踵而来,股市现时估值水平就过高了。相反,若通胀率靠近价格稳定水平,则目前长期熊市有望持续一段日子:但发生这种情况的可能性到底有多大?

我们在文中解释高市场估值(市盈率)必然会减低长期回报,因为始于市盈率偏高的时期往往以市盈率偏低告终,以致投资回报受到蚕食,此外,市盈率偏高时期派息率亦往往偏低。有鉴于此,我们在书中写明投资回报终将远低于平均水平。

无论如何,股市投资回报水平多年来与市盈率走势息息相关。市盈率这种估值方法反映每股价格与每股盈利之间的关系,高回报往往与市盈率上升时期有关,低回报或负回报则往往伴随市盈率下跌时期出现。

这也许是本文为读者提供的最重要投资心得。每当市盈率趋升,“水涨船高”之说在历史上可谓屡试不爽。每当市盈率向下调,股市投资就会荆棘满途,指数投资也是缘木求鱼。正如本文下半部分的相关论点显示,在长期熊市周期之中所采取的投资技巧,往往与牛市时期投资迥异甚至背道而驰。

鉴于目前及近期的市盈率水平,未来20年间的股票投资获利前景都未许乐观,其中尤以一般及指数基金为然。如此黯淡的预测。其实与熊市的一般联想无关,而是基于带动月前长期熊市的连串因素。

虽然美国股市的市盈率近九年来已由26倍降低至近20倍(以希勒的方法得之),股市估值至今仍然偏高。本文所述,至今亦几乎全部适用。更重要者,目前估值偏高,正是今后回报偏低的先兆。至于回报偏低将低至什么水平,就要视乎通缩或高通胀的前景如何。

我虽然对很多事情都不太肯定,但我肯定一件事情:真正的未来与我们现在所认为的未来有很大不同。我们可以计划,可以做梦。但我们更需要考虑计划B, C和D。因为在下一个十年,你个人的世界将会出现极大的变化。你如何对待变化,甚至借助变化让你的生活更加美好,能够检测你能够获得的成功。

我在免费提供的每周通讯中说,我希望陪伴你一起“设计未来”,而且我打赌,我们会发现未来比我们开始所设想的要更精彩而有趣。

2019-07-30

2019-07-30 ![[华仁药业股票]华仁药业控股股东拟增持不超过总股本2%股份](http://www.zcaijing.com/res/146318.png)

![[乌龟交易法则]长线法则:乌龟怎样才能跑赢兔子](http://www.zcaijing.com/res/146073.jpg)

![[macd线黄线是代表的什么意思]MACD线黄线是代表的什么?](http://www.zcaijing.com/res/145988.jpg)

![[义乌华灿光电怎么样]华灿光电拟在义乌投建先进半导体与器件项目](http://www.zcaijing.com/res/145193.png)