(l)投资者可以通过对比分析同等性质公司的应收账款周转率,来判断它们的经营能力强弱。一家有着较强竞争力的公司,其产品供不应求,无须或者进行较少的赊销就可以达到销售目的,营业收入一般也不会有大幅下降,因此公司的应收账款周转率会保持较高的水平。这类上市公司的股票易于得到市场的认可,其股价自然会出现上涨行情。相反,如果企业的销售量大部分靠赊销完成,从另一方面证明,其产品的竞争力较差,进而其应收账款周转率也常常较低。在应收账款周转率的影响下,该公司的股票很难被市场认可,其股价也难有较好的表现。

(2)由于公司生产经营的周期性、季节性原因,会使股价出现波段行情。企业进入销售旺季时,应收账款周转率会提高;企业进入销售淡季时,应收账款周转率会降低。投资者可以结合应收账款周转率的周期变化,提前预测个股的上升波段,进行布局。当公司的业绩达到峰值时再卖出股票。利用应收账款周转率的变化规律,可以进行短线或中长线的投资。

(3)投资者在分析应收账款周转率时,还应注意应收账款的账龄。企业财务财政不同,对应收账款的坏账计提也是不同的。实行稳健财务政策的公司一般会将超过3年的应收账款计提坏账准备而有的公司则可能对超过5年的应收账款才计提坏账准备。这种不同的坏账准备政策,会对公司的流动资产及总资产的真实性产生较大的影响,选择目标股票时,投资者应选择财务政策稳健的公司。

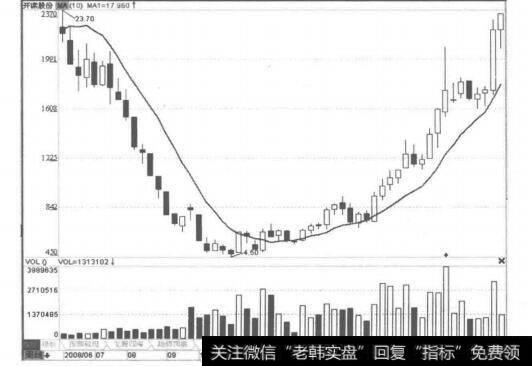

图8-21应收存款周转率折线图

![[看开盘后五分钟的几个重要的时间]看开盘后五分钟的几个重要的时间点](http://www.zcaijing.com/res/146205.jpg)

2019-07-14

2019-07-14 ![[番125长线]长线秘岌之一:人人都知道的250日均线](http://www.zcaijing.com/res/146186.jpg)

![[涨停回马枪形态]不可追的涨停形态详解](http://www.zcaijing.com/res/146123.jpg)

![[均线选股公式]10周均线的选股条件、理念及实战案例](http://www.zcaijing.com/res/146150.jpg)

![[能成为黑马的人特征]大黑马的特征及如何捕捉](http://www.zcaijing.com/res/146102.jpg)

![[2550欧元]2550实战法则讲解](http://www.zcaijing.com/res/145585.jpg)