(1)在财务分析中,投资者运用权益乘数指标可以评估公司的负债程度,衡量公司利用财务杠杆进行经营活动的风险。而商业银行是以经营工商业存、放款为主要业务,并以获取利润为目的的货币经营企业,其实不同于一般工商企业的特殊企业。投资者在运用权益乘数分析银行类上市公司时,应结合商业银行的一般性特点,以做出较为合理的投资决策。

(2)权益乘数越大,表明所有者投入公司的资本占全部资产的比重越小,企业负债的程度越高;反之,指标值越小,表明所有者投入公司的资本占全部资产的比重越大,企业的负债程度越低。将该指标称之为权益乘数,是因为其是权益率的倒数。常用的财务比率都是除数,除数的倒数是乘数。所有者权益除以资产是资产权益率,而资产除以所有者权益就称为权益乘数。

(3)所有者权益比率和权益乘数是对资产负债的必要补充。投资者具体运用这两个指标时,还应注意两方面的问题。一是所有者权益比率和权益乘数与资产负债率都是用于衡量企业长期偿债能力的,其可以互相补充;二是所有者权益和权益乘数与资产负债率之间是有区别的。其区别是反映长期偿债能力的侧重点不同,所有者权益比率和权益乘数侧重于揭示资产总额与所有者权益的倍数关系。其倍数越大,说明公司资产对负债的依赖程度越高,则风险越大资产负债率则重于揭示总资本中有多少是靠负债取得的,以说明债权人权益得到保障的程度。

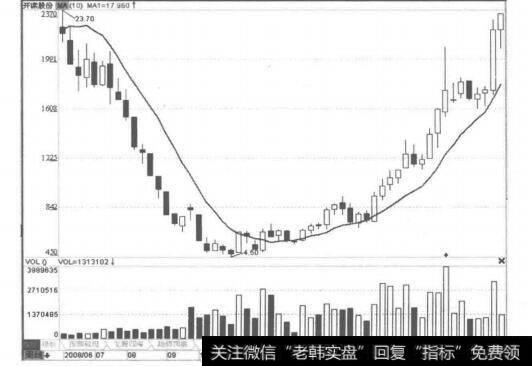

图5-12 权益乘数分析图

![[看开盘后五分钟的几个重要的时间]看开盘后五分钟的几个重要的时间点](http://www.zcaijing.com/res/146205.jpg)

2019-07-14

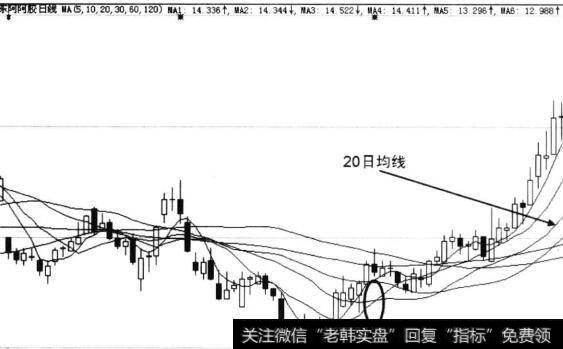

2019-07-14 ![[番125长线]长线秘岌之一:人人都知道的250日均线](http://www.zcaijing.com/res/146186.jpg)

![[涨停回马枪形态]不可追的涨停形态详解](http://www.zcaijing.com/res/146123.jpg)

![[均线选股公式]10周均线的选股条件、理念及实战案例](http://www.zcaijing.com/res/146150.jpg)

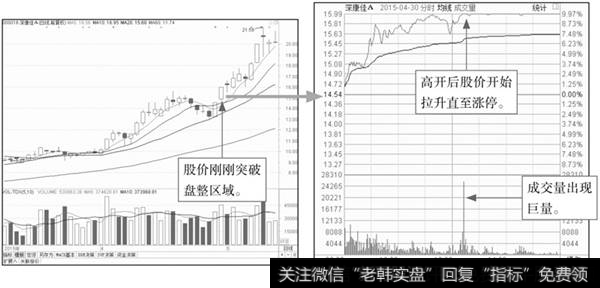

![[能成为黑马的人特征]大黑马的特征及如何捕捉](http://www.zcaijing.com/res/146102.jpg)

![[2550欧元]2550实战法则讲解](http://www.zcaijing.com/res/145585.jpg)