国际ETFs

本书的上一版本用了整章的篇幅去解释全球投资的优势。但是现在没有这个必要。美国投资者已经充分了解并尝到了甜头。从2003年春季到2007年底,S&P 500指数价格翻番(十100%)。其他发达国家股票市场上涨幅度是美国的2倍多(+200%),而新兴市场则是美国S&P 500指数涨幅的4倍多(+400%)。正如此书前面部分所说,相当部分的国外收益来自于美元的下跌。这使得国外投资对于美国投资者来说更具吸引力,而美国市场则处于劣势。幸运的是,这里有一些ETFs.它们可以让美国投资者较为容易地进出国外投资市场。

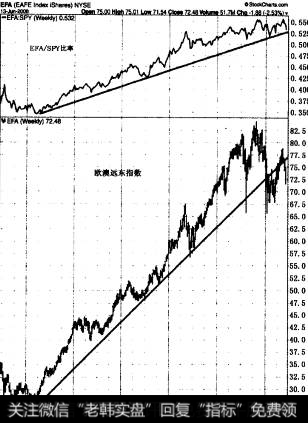

投资国外股票最简单的方式就是去买SAFE指数基金(EFA)(EAFE代表欧洲、澳大利亚和远东)。图1显示EAFE指数基金从2003年到2007年底是一个上升的趋势(在2008年下跌之前)。图标的顶部是EFA除以S&P 500SPY的相对强度比例。这个上升的比例显示在整个区间内国外的股票要比美国的股票表现更好。而这一趋势一直延续到2008年。

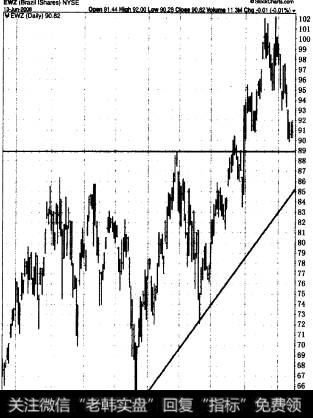

图2显示了MSCI新兴市场指数基金(EEM)截至2008年6月过去三年的走势。它的相对强度比例(图标顶端)也是趋干上涨。EEM使得投资者可以较为简便地去投资于新兴市场。与之相比,ETFs更专一于新兴市场的投资。图3显示了金砖四国投资基金(FEB)的走势.该基金可以面向四个最大的新兴市场:巴西、俄罗斯、印度和中国。在2008年夏季,该走势逐渐变弱(并在该年持续走弱)。ETFs现在面向所有的金砖四国。但是它们并不总是运行于同一个趋势中。图4显示了巴西指数基金(EWZ)在2008年春季达到了新高。

巴西是主要的自然能源出口国(和俄罗斯一样).商品价格的上涨部分导致了股市的上涨。从2006年初到2007年底,中国市场成为世界最大的收益(+400%)。然而图5显示了从2007年10月到2008年3月英国金融时报指数/新华中国25指数基金下跌了接近50%。幸运的是,这些下跌大多数本来是可以被规避的。一条简单的50日移动平均本来可以帮助图表投资者躲避那次大幅下跌的。通过买入反转英国金融时报指数/新华中国25指数基金,激进的投资者甚至可以从巨幅下跌的中国股市盈利。

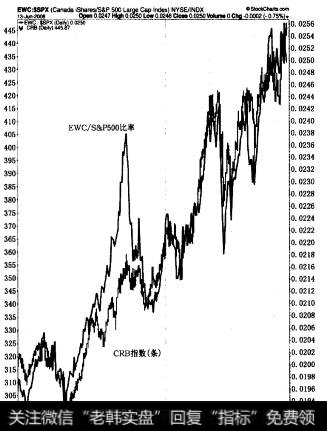

一个反应敏锐的投资者甚至可以在下跌的中国市场中通过买入Pro-Shares UltraShortFTSE/Xinhua China 25 iShares(FXP)来获利。加拿大也从上升的商品价格中获利。从2007年10月到2008年5月.加拿大股市上升了3%而S&P 500却下降了9%。图12.16显示了CanadaiShares(EWC)/S&P 500的相对强度比率(实线)。价格条是CRB指数。两条上升的线之间的强相关关系显示出。加拿大的突出表现和上升的商品行情是分不开的。然而,商品出口商的这种突出表现随着2008年下半年商品价格的下跌而终止。

追踪全球主要股市表现就相对容易了。国际MSCI给出了跨越全球主要股市的20种国家ETFs。一些ETFs涵盖了如亚洲、拉丁美洲和欧洲新兴国家的地理区域。国际反向基金也可以利用下跌的国外市场而获利。如此一来,你所需要的就是一系列图表.你可以在全球范围内抓住获利机会。你甚至不用离开美国和纽约证券交易所就能做到。

图1由于欧澳远东指致在连续五年的上升趋势后在2008年开始走弱。2008年期间外国证券较于美国表现不佳。

图2此图中新兴市场股价指数虽然仍处于上升趋势但已开始走软.该基金在2008年10月跌至三年来的新低.其价位损失50%.

图3金砖四国,(巴西、俄罗斯、印度和中国)新兴证券市场。2008年春季的这个“双重顶”带来了之后50%的损失。

图4 2008年.季巴西股价指数创新高。但是,2008年下半年商品市场下降时,这两个市场也急剧下滑。

图5 50日均线标注出了近200,年底是中国股价指数的下跌。2008年期间中国和印度市场的衰退尤为显著。

图6加拿大iShares或S&P 500比率l实线)在2008年中期一直上升。两个市场在接下来一年同时下跌。

总结

这一章描述了2000年以来交易所交易基金的强势发展,这种发展使得全球交易和投资市场产生了巨大变革。相对于传统共同基金而言, ETFs不仅是更加便宜,也使得交易可以更为频繁、更易于被图表化处理。EIF带来了两大好处:它们提供了如同传统共同基金那样的组合交易方式(但是是以更为有变化的方式);同时它们也可以像普通股票那样在美国的证券交易所进行交易。因为多数投资者对于股票投资更为熟悉,所以转换为ETFs投资也更为容易。ETFs也使得板块交易更为容易,而共同基金很难。

ETFs也在商品市场和货币市场这样的非传统市场上提供了交易工具。它们也使得进入国外地区市场更为容易,无论是发达市场还是新兴市场。最大的优势在于,它们提供了在市场下跌时仍保持上升的反转基金。我们还能再多要求什么呢?人们常说总在某处会存在牛市,你所要做的就是发现它的所在。逆向基金确实可以通过某种金融工具使下跌的趋势变为上升的趋势。这就意味着随处都存在有待被发现的牛市行情。

相对强度分析使你能发现表现突出(先导性的)市场板块和那些表现不佳的市场板块。板块交易的主要思想在于购买领先板块并卖掉落后的。但这存在另外的困难。不选择遏制损失,你可以使用逆向基金来购买最弱的商品群。这样你可以在领先板块和落后板块都盈利。较宽泛的逆向(熊市)ETFs允许投资者在一个下跌股票市场盈利(或者对已有投资组合套期保值)。这使得你可以避免传统共同基金所暗含的时间限制。图标分析的最大好处使投资者能够看出大多数市场的短期走势。这在如此多的开放式交易基金存在的情况下尤其有优势。

2019-05-19

2019-05-19

![[曹操]曹或均:黄金空头如期而来 美指多头来临强势逆转](http://www.zcaijing.com/res/142367.png)

![[商务部官网]商务部:中英将共同建设雄安金融科技城](http://www.zcaijing.com/res/141447.png)

![[英国前首相]就任首相后首度访华 梅欲升级中英“黄金时代”](http://www.zcaijing.com/res/139472.png)

![[大宗商品是什么]大宗商品全面反弹 原油、黄金、有色金属皆创新高](http://www.zcaijing.com/res/138237.jpg)

![[黄金多头空头]曹或均:黄金多头企稳破位 美指反弹无力](http://www.zcaijing.com/res/137155.png)