(被应计制利润表)排除在外的营运资本投资

公司的经营性流动资产包括应收账款、存货以及其他流动资产如预付保险费等。经营性流动负债包括各项应计费用和其他短期的不带息负债。经营性流动资产与经营性流动负债的差额即为公司的营运资本,也称为短期营运资本。如果一家公司的营运资本在逐年增加,说明这家公司在进行营运资本投资。与固定资产投资类同,营运资本投资也产生了现金支出,但是也并未列入应计制利润表中进行处理。

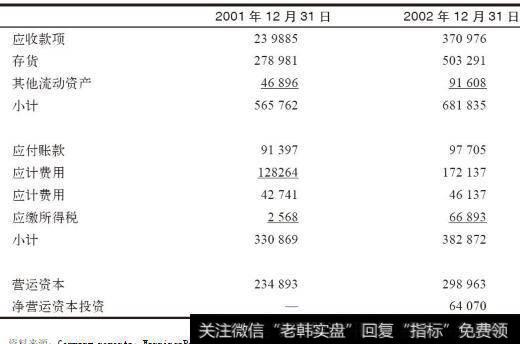

如表5-1所示,截至2001年12月31日,箭牌公司的经营性流动资产价值5.658亿美元,经营性流动负债为3.309亿美元,由此计算得出公司的营运资本净额为2.349亿美元。一年之后的2002年12月31日,箭牌公司的经营性流动资产为6.818亿美元,经营性流动负债为3.829亿美元,营运资本净额为2.99亿美元。说明该公司2002年总计发生了6410万美元的净营运资本投资。

表5-1 箭牌公司营运资本投资计算表(单位:1000美元)

事实上,当企业进行营运资本投资时,是不会直接将营运资本的投资支出作为费用列入应计制利润表中进行扣除的。因为根据美国公认会计原则的相关规定,资产负债表中营运资本的净增加额属于企业的投资活动。

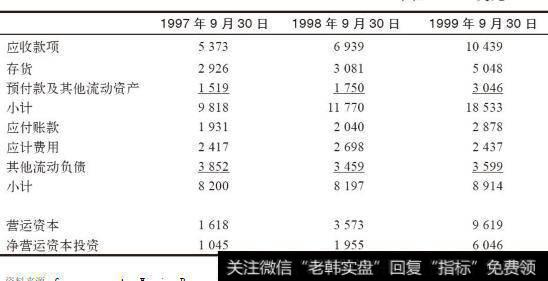

暂且抛开这些规定不提,企业的营运资本净增加额毕竟也耗费了资金,况且,如果企业大规模进行营运资本投资,就有可能因资金不足而成为引发财务危机的先兆。来看一个典型例子:2000年1月,朗讯科技公司管理层发布公告说,公司一季度经营业绩将大大低于预期。公告一出,公司股价应声暴跌,这一消息让华尔街措手不及。但当你看过朗讯公司截至1999年9月30日的财务年报,了解到公司在该财政年度内的营运资本投资迅猛增长,便可从中看出端倪(朗讯科技公司的10-K报表于1999年12月21日经由证券交易委员会对外披露,而公司管理层公告一季度业绩滑坡的时间是2000年1月初)。正如表5-2所示,在从1998年9月30日到1999年9月30日这一财政年度内,朗讯科技公司花费了近60亿美元用于营运资本投资,是1998财年的20亿美元营运资本投资额的3倍,更是1996~1997财年营运资本投资的6倍。

表5-2 朗讯科技公司营运资本投资计算表(1997~1999财年)

如果公司能够及时收回应收账款,存货也能按照理想的价格很快售出的话,则对营运资本的投资是良性的。因为应收账款毕竟是公司尚未收现的收入,而存货则包含了潜在的收益。但如果应收账款和存货的增长快于应付账款和应计费用的增长,那就应该分析原因了。倘若公司应收账款不能及时收回,有可能是销售渠道不畅的表现(销售公司已经形成了存货积压),或是客户不满意公司的产品或服务而拒绝付款。对于那些产品技术更新换代比较快的企业,存货积压尤其令人担忧,因为这可能意味着公司的产品技术已经落后于其他竞争者,顾客已不再需要公司的产品了。近几年,戴尔电脑公司在营运资本管理方面卓有成效。戴尔公司2002年的收入为310亿美元,远高于1992年8.9亿美元的收入(见表5-3),这是相当令人瞩目的业绩。再看看这一时期公司的营运资本水平却在不断下降。如此卓有成效的营运资本管理,理应受到其他公司的争相效仿。

表5-3 戴尔公司的营运资本(1992~2002年)

戴尔公司是如何在减少营运资本的情况下实现收入的大幅增长?一方面,公司尽量利用原料供应商的库存条件(形成本公司预定的存货,而降低自身的库存),另一方面则要求顾客预付购货款(以减少本公司的应收账款)。如果你能找到一家收入快速增长而营运资本投资却很少的企业,那就是下一个戴尔公司!我们将在第10章进一步分析戴尔公司的案例。

2019-04-07

2019-04-07 ![[股票怎样高抛低吸]怎样做到低吸买入股票](http://www.zcaijing.com/res/141650.jpg)

![[利益保障倍数计算公式]盈余现金保障倍数计算公式](http://www.zcaijing.com/res/138410.png)

![[股票卖出委托技巧]股票卖出技巧:如何在第一时间逃跑](http://www.zcaijing.com/res/137320.jpg)