30秒搞定防御型利润表

一旦你掌握了要点,只需几分钟时间就可以编制出防御型利润表。不过还有更便捷的方法来判断一家公司是否具有自给自足的持续发展能力,那就是用经营性现金流量减去公司的资本性支出和企业并购支出。这三项数据在现金流量表中都能找到。注意计算时还应该从经营性现金流量中扣除其他非经营性现金流量,如股份支付的节税现金流等。

就箭牌公司而言,经营活动现金净流入总计共3.74亿美元,投资活动现金净流出共2.08亿美元,两者相减的净差额是1.66亿美元,表明按照防御型利润表计算,箭牌公司是盈利的。显然,这种“花30秒”计算出来的数据要比防御型利润表算出来的利润更低,这主要源于防御型利润表并没有将2002年箭牌公司7900万美元的递延资产变动金额作为费用处理。如此分析的重要结论是,这两种方法都显示出箭牌公司是能够自给自足并且持续经营的。

无论如何,防御型利润表在计算利润时是比较严谨的(“爱之深,责之切”,这是家父常说的一句话)。的确,用这种方法评价公司业绩可能会使你错过一些能够赚钱的股票投资机会,但它也能帮助你避免发生像格雷厄姆所说的那种“重大决策错误和严重损失”。持有一家因现金短缺而步入破产境地的公司股票显然是个重大错误,就好比持有安然公司的股票一样。

还要说明的是:防御型利润表也可能被人为操控。管理层如果希望公司防御型模式下的利润指标最大化,就有可能尽量压缩资产的维护性开支:比如不对车辆进行检修和保养,不对破损厂房进行更新改造等。因此,如果一家公司当年或近两年防御型模式下的利润相比过去一段时间(比如说五年)要高出很多,很可能意味着公司管理层的短期行为,即透支利润、没有考虑对未来发展的必要投资。如果这种情况确实存在,那就应该再了解一下该公司资本支出与折旧费用之比以及公司营运资本与同行业其他企业营运资本的比较情况,以此判断公司经营是否正常。千万不要去考虑投资那些为了眼前利益而牺牲长远利益的公司。

总之,防御型利润表弥补了应计制利润表中将固定资产投资和营运资本投资排除在外的两个局限,但它依然存在另外两方面的局限性,即没有考虑无形项目支付的费用化问题和股东权益成本问题。我们将在第6章激进型利润表中对此进行讨论。

防御型利润表中的税费支出

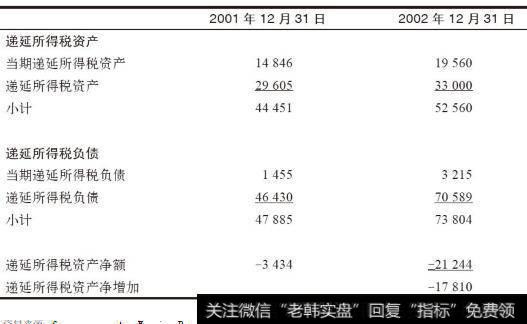

在防御型利润表中,税费支出等于税费(见应计制利润表中的数据)加上递延税项资产的净增加额。

表5-5中的计算显示,箭牌公司2002年度递延税项资产净减少了1780万美元。在其他条件不变的情况下,递延税项资产呈现负增长是一件好事情,因为这相当于一笔现金流入。

表5-5 箭牌公司递延所得税资产净增加额的计算表(2002)

我们已知箭牌公司递延税项资产的净增加额,现在来算一下公司2002年防御型利润表中的税费支出。它应该等于公司应计制利润利润表中的税费加上递延税项资产的净增加额。如下面列出的计算过程:箭牌公司2002年防御型利润表中的税费支出为1.641亿美元,低于应计制利润表中的税费金额。

2019-05-28

2019-05-28

![[年终奖什么时候发]年终奖大户 方大特钢走红“传奇”](http://www.zcaijing.com/res/144475.png)

![[高送配股票一览表2018]高送配除权后的成交量放大现象解析](http://www.zcaijing.com/res/143922.jpg)

![[景气是什么意思]高景气延续 机构看好半导体板块](http://www.zcaijing.com/res/143733.png)

![[投资时间]投资是件很简单的事情!](http://www.zcaijing.com/res/142828.jpg)