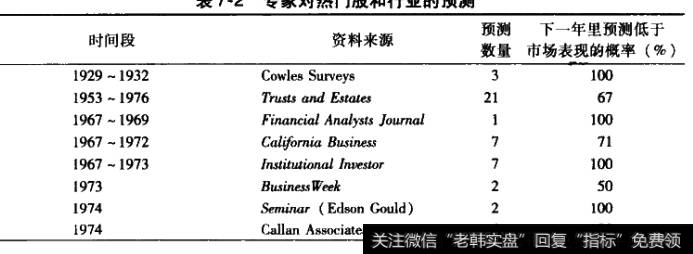

认知心理学的研究同样证明了人们对预期的正确性过分自信。典型的现象就是,当人们声称自己对某件事的确定性是99%时,通常真实的正确性只有80%这可不是那种在压力下做出的决策或另一个重要的健康测试的结果。

将专家和外行作比较时,问题变得更加有趣。一系列的研究显示,当一个问题容易预测时,专家的预测通常比外行的预测更加精确。比如,专业级别的桥牌玩家对一副牌赢的概率的判断要比普通牌手准确。但可预测性较低时,专家显得比初学者更加过度自信。专家在预测高度复杂的问题时(例如像葡萄牙和希腊这样陷人危机的欧盟国家的未来、中东地区的原教旨主义者对其国家的外交政策的影响,或者股市的波动),他们通常会过度自信。因为他们能够获得所有的信息,他们相信自己在这一方面有优势。从另一个方面来看,那些对某个领域的认识非常有限的门外汉对自己的预测通常会更保守。

在投资领域过度自信的专家非常多。华尔街对专家提供的详尽分析抱有巨大的信心。深度分析机构制作了成千上万份报告,每份报告多达100页以上,中间有很多非常光鲜的图表。他们通过华盛顿和国际情报站获取政府政策的最新动态以及国外的经济情况。这里最新的变化是,他们开始雇用其跟进的大公司的前执行官为他们提供“公司新进展”的“真正独家新闻”,美国证券交易委员会现在已经对此展开调查。通常有很多类似的会议来为基金经理提供这些貌似有洞察力的理解,但更常见的是他们“因为太了解而犯错”。

内容越详尽,专家就会认为它越有效。尽管在2005~2007年,外界很是担优,大银行家和投资银行家,包括花旗银行、雷曼兄弟和高盛也都着重强调,但房地产市场并没有出现泡沫的信号。他们继续卖出几百亿美元的次级垃圾债券,其中包括将他们白己的存货卖给各白的客户,直到2007年年中次贷市场流动性枯蝎。同临床心理学家和裁判一样,所获得的信息对正确的预测回报基本没有帮助。

我们已经了解到以及接下来将会看到更多较差的投资回报,都是因为研究太详尽所致。这可以引用20世纪70年代早期一位醒悟的基金经理的话来佐证:“你去看华尔街研究做得最好的公司和研究排名第二的公司,其声誉极高,研究极深,但它们的客户痛苦不堪。”遗憾的是,现在的情形依然没有任何变化。

在此,我向投资界以及在其他领域奋斗的人提供一个心理学指导原则:

心理学指导原则7:很少有人可以成功地用大,的信息来处理一个离难度的问题。详尽的信息不等于高回报。

我希望极其复杂的结构性关系能够变得更加明了。股市投资者所面临的不是24或48看到的,个相互关联的因素,而是像天文数字一样多的相互影响。就像我们已经只有较少的信息会让专家的结构性或互动性判断有很大影响。数华尔街专家和其他领域的专家一样,对这些心理领域的发现知之甚少因为大多,他们仍然强调问题可以通过获得额外的信息而解决。他们获取的信息过多,这对思考没有帮助,反倒助长了自信心,导致他们更容易犯严重的错误。很可惜,结构性推理的困境在于投资者和有效市场假说的理论家都不知道它。

2019-05-28

2019-05-28

![[年终奖什么时候发]年终奖大户 方大特钢走红“传奇”](http://www.zcaijing.com/res/144475.png)

![[高送配股票一览表2018]高送配除权后的成交量放大现象解析](http://www.zcaijing.com/res/143922.jpg)

![[景气是什么意思]高景气延续 机构看好半导体板块](http://www.zcaijing.com/res/143733.png)

![[投资时间]投资是件很简单的事情!](http://www.zcaijing.com/res/142828.jpg)