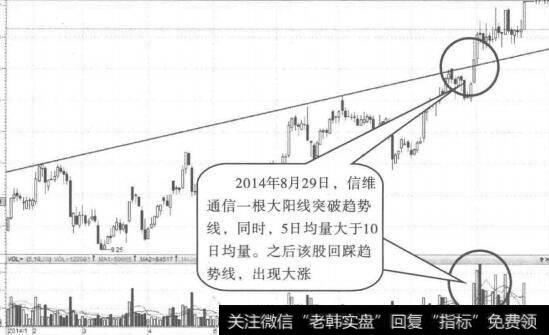

在《逆向投资策略:背离大众,跑底大市》中,我分析了研究者给出的数据;很明显。分拆公告发出之后的2~4个月里迅速出现了暴涨。实际上,在分拆公告发出之后的4个月中的平均回报是股票在过去26个月的回报的2倍。

这给研究者出了一个难题。该表显示的是,假定大部分分拆公告发布于分拆执行之前的2~4个月,此外股价又在公告之后提供了超水平的回报。分拆的正向校正,不会在分拆公告发出之时迅速出现,而是在公告发出之后几个月里。

如果情况确是如此,那么专家们的论点就是无效的。最具逻辑性的结论应该是:股票在分拆公告发布之后的一段时间里会持续上升,这个结论与专家们文章中的结论恰好相反。

文中,专家们还几次解释说公告的时间没有计算在他们的数据中。这对于他们来说可能是幸运的。如果能将分拆安排在正确的时点,就像上面的分析所显示的,结论可能会非常不同,就变成了帮助证明市场对新信息的反应是低效的,而不是有效率的证据,这肯定会有助于我们质疑整个市场的有效性。

30年之后的1996年.大卫·伊肯贝利(David1kenberry)、格雷姆,兰金(Graeme Rankine)和厄尔·斯蒂斯(Earl Slice)重复了这项实验,他们检验了1975~1990年纽交所和美国证券交易所(AMEX)的1275家所做的1拆2的股票分拆情况。他们发现在分拆发布后的超额回报是3.4%,而一年之内的超额回报是7.9%,分拆之后的3年时间中的回报高于平均值。

何芒·德赛(HemangDesai)和普莱姆·雅因(Prem Jain)(1997年)发现股票分拆之后的12个月中回报率高于7%~12%。这些结果完全与价祖弓写于1969年的文章相违背,这再次给出证据证明市场对新信息的反应是无效的,而不是有效的。上述发现与我们分析的结果一致。

法玛教授在他于1998年关于有效市场假说的研究调查中,忽视了FFJR在l969年的发现被严重反驳的事实——其方法论上的一个明显的漏洞也被确认了。相反,他看上去是在质疑其他专家的发现,指出不同研究之间的调查区间是不同的,以及其他一些方法。他做这些事悄,很明显是在试图掩盖FFJR文章的关键点,即判断市场在股票分拆的公告发表出来之后是否立刻做出反应。这样做很失策。时间点不同这个借口与本项工作完全没有关系。这是不着痕迹的操纵手法,因为原始研究的主旨是找出股票分拆是否会瞬时地影响股价,他转移了1969年的研究的原因,避开了后来的研究看上去并不支持FFJR研究的事实。一些人可能会对研究这种想法有兴趣,这看上去是该领域中非常典型的做法。

没有FFJR以及其他类似有严重问题的文章,有效市场假说的中心思想(也就是投资者对信息的处理迅速而正确)会彻底垮掉。

正如前面所写,FFJR的研究却被很多人认为是最强大且最著名的支持有效市场假说的文章之一。

2019-07-30

2019-07-30 ![[超短线选股方法]短线选股方面的两个要点](http://www.zcaijing.com/res/146141.jpg)

![[股市减持公告]股市必须打持久战](http://www.zcaijing.com/res/146220.jpg)

![[孙宏斌 乐视]孙宏斌救乐视? 实质性方案还在等](http://www.zcaijing.com/res/145842.png)

![[快递封装变绿不能用]快递封装变“绿”不能仅靠新国标](http://www.zcaijing.com/res/145876.png)