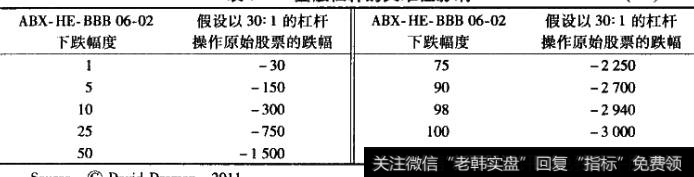

如我们所知,房价不只是下跌了5%;与2009年4月的低点相比,房价下跌了33%,与之相随的住房抵押贷款证券价格跌幅更大。如果买方持有ABX(次贷衍生债券综合指数)AAA级别住房抵押贷款次级证券(评级机构所给出的最高级别),在价格低点时,他将损失等价于其本金70%的保证金。如果使用30倍的杠杆,他将损失21倍于初始投资金额的保证金。

如果待有如图5-1所示的ABX指数,其亏损将达到初始投资的30倍。代入数据计算,即如果一家机构投资1000万美元于该类债券,按照30倍杠杆的标准,其损失将达到2.94亿美元。

正因为如此,贝尔斯登、雷曼兄弟、华盛顿互惠银行,所有在这类债券上进行高杠杆操作的金融机构,都不复存在了。这也是为什么在汉克·保尔森当政期间,美国财政部需要设立7000亿美元的不良资产救助计划(Troubled Assets ReliefProgram, TARP)以帮助银行及投资银行走出困境。如果没有这笔政府资助,今天很多机构都将不复存在。

但是为什么投资者就不能抛出这些有毒证券呢?还是一样的答案,市场极度缺乏流动性。投资组合一般持有各类抵押担保证券及其他资产池。没有人知道这些组合真正值多少钱。在市场低迷时,为什么耍买人并承担风险呢?风险来源于具有核弹般破坏力量的杠杆和流动性较差的抵押担保债券。有效市场假说和资本资产定价模型,真托你们的福啊!

不是所有抵押担保债券都这么糟糕,但是以上图表中出现的大量金融机构还是需要救助。考虑到很多高管的无能,对读者而言,政府救助这些银行和投资银行是正确还是错误的抉择,仍是个见仁见智的问题。但在经历了三次由过度使用杠杆及缺乏流动性引发的打击之后,这些高管们难道不应该至少要意识到大量使用杠杆及较低流动性对金融系统产生的巨大危害吗?

2019-07-30

2019-07-30 ![[华仁药业股票]华仁药业控股股东拟增持不超过总股本2%股份](http://www.zcaijing.com/res/146318.png)

![[乌龟交易法则]长线法则:乌龟怎样才能跑赢兔子](http://www.zcaijing.com/res/146073.jpg)

![[macd线黄线是代表的什么意思]MACD线黄线是代表的什么?](http://www.zcaijing.com/res/145988.jpg)

![[义乌华灿光电怎么样]华灿光电拟在义乌投建先进半导体与器件项目](http://www.zcaijing.com/res/145193.png)