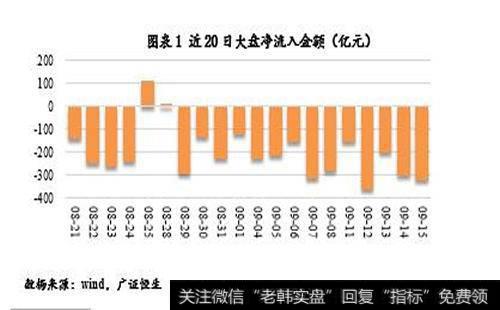

1. 一周大盘资金流向:资金净流出1335亿元

截至2017年09月15日大盘累计净流出1335 亿元,资金大幅流出,同期沪深300指数涨跌幅为0.14%。近10日累计资金净流出2522 亿元,近20日累计净流出4055 亿元,短期资金流向较为波动。

上周大盘震荡下行,沪深两市走势略显分化。截止周五,上证综指跌0.35%,报3353.62点,深指涨0.84%,报11063.10点,创业板指跌0.51%,报1875.63点。上周沪指高开低走,逐步震荡下探;深指周一周三强势上涨,周四周五略显疲态,沪深两市走势分化;创业板周二冲至顶点之后震荡回落。

板块方面,房地产上周涨幅居前,食品饮料与电气设备轮流发力,概念题材方面打板指数较为活跃。消息面上,上期所理事长姜岩9月16日在第七届“中国有色金属现货·期货互动峰会”上表示,上期所将进一步对现有品种深耕细作,持续推进对不锈钢、氧化铝、废钢、冷轧板、铜期货期权和商品指数期货等新品种的研究开发,并探索将原油期货的相关政策推广到有色金属期货品种。可以预见将对有色板块造成影响。政策面上,由浙江省发展改革委牵头编制的《浙江省长江经济带发展实施规划》正式印发。

《规划》提出了要在长江经济带建设中发挥“四大战略定位”的作用,提升杭州、宁波、温州、金义等四大都市区国际化发展水平。《规划》或有利于部分区域股。总的来看,上周周期股持续回调,贵金属概念股上周领跌市场。三大指近来反复震荡调整,沪深两市走势略有分化。两融余额持续上升,外加沪指持续箱体震荡,短期内市场的风险偏好有所提升,建议投资者关注有业绩支撑蓝筹股, 坚持均衡配置为主线。

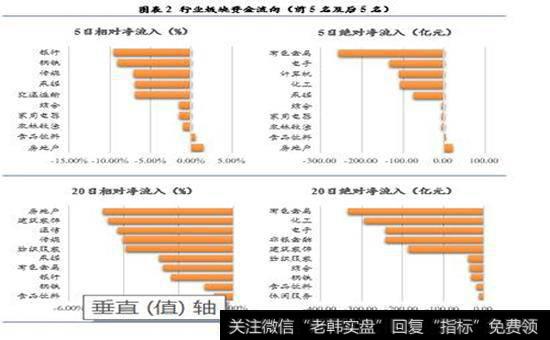

2. 板块资金流向:短期流出银行,中长期流出公用事业

总体来看,5日方面资金流入靠前的板块:房地产及食品饮料;流入靠后的板块:银行及钢铁。20日方面资金流入靠前的板块:食品饮料及钢铁;流入靠后的板块:房地产及建筑装饰。60日方面资金流入靠前的板块:银行及钢铁;流入靠后的板块:公用事业及传媒。

3. 本周行业配置建议

上周推荐关注的电子、轻工制造位列申万28个一级行业的第20位、第10位,组合周涨幅为1.06%,相对沪深300超额收益为1.03%,2017年1月1日至今,我们推荐的周组合超额收益达到15.11%。

2019-07-30

2019-07-30

![[在盘鸡]在盘局的尾段股价走势的特征是什么?](http://www.zcaijing.com/res/146174.jpg)

![[财务报表附注范本]财务报表附注对营运能力分析的影响](http://www.zcaijing.com/res/146014.jpg)

![[财务报表附注范本]财务报表附注对偿债能力分析的影响](http://www.zcaijing.com/res/146012.jpg)